-----

## 一、经验误差与过拟合

* **错误率**(error rate):$E={a \over m}$(m个样本中有a个样本分类错误)。

* **精度**(accuracy):$(1-{a \over m})×100\%$。(说白了就是正确率)

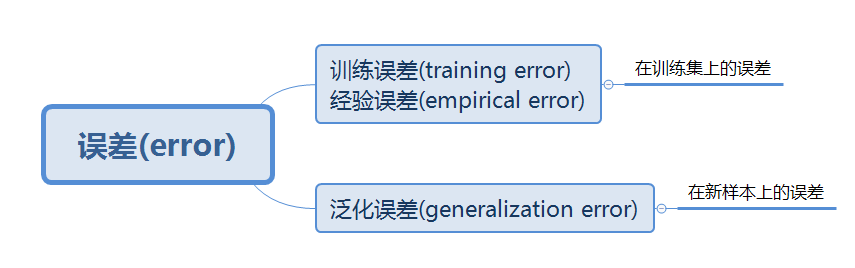

* **误差**(error):(误差期望)学习器实际预测输出与样本的真实输出之间的差异。

* **过拟合**(overfitting):将训练样本不太一般的特性作为了潜在样本具有的一般性质,导致泛化性能下降。

* **欠拟合**(underfitting):对训练样本的一般性质尚未学好。

$$ 成因\left\{

\begin{matrix}

过拟合:学习能力过于强大(关键障碍 且 无法避免)\\

欠拟合:学习能力低下(容易克服)

\end{matrix}

\right.

$$

(学习能力是否强大,由 学习算法和数据内涵共同决定)

* **证明过拟合不可避免**:

(1) **P(polynominal)类问题**:能在多项式时间内解决的问题。(可以称之为,很短时间内可以将问题答案算出来的问题)

(2) **NP(Non-deterministic Polynomially)类问题**:能在多项式时间验证答案正确与否的问题。(可以称之为,很短时间内验证答案是不是正确答案的问题)

- 多项式时间:问题的时间复杂度在多项式(\(ax^n+bx^{n-1}+...+cx+d\))可以表示的范围内。

- P类问题一定是NP类问题的子集。能多项式时间内解决的问题,必然能在多项式时间内验证其解。

(3) NPC(Non-determinism Polynomial Complete)类问题:存在一个NP问题,所有的NP问题都可以约化为它。即只要解决了这个NP问题,其他NP问题都可以解决。(问题A约化为问题B:用问题B的解法可以解决问题A)

(4) NP难(Non-determinism Polynomial Hard)问题:所有NP问题都可以约化为这个问题,但这个问题不一定是NP问题。

- NP难问题,其实就是比所有NP问题都难的问题。因为每一次问题的约化,都会使得问题的复杂度提高。即将所有NP问题都约化为NP难问题时,只要解决最难的NP难问题,那么其他NP问题都可以解决了。

- NPC问题其实就是限定NP难问题只能为NP问题的问题。NP难问题不一定是NP问题,但是NPC问题一定是NP问题。同时,解决了NPC问题,也就解决了所有约化为其的NP问题。

(5) “P=NP?”。只要任意一个NPC问题找到了一个多项式算法,那么所有的NP问题都可以在多项式时间内解决,则NP=P。然而,给一个NPC问题找一个多项式算法这个事情本身就难以置信,一般的NPC问题的时间复杂度都在指数级或者阶乘级,想要找到多项式级,绝对是质的飞跃。所以,人们普遍认为“NP≠P”

(6) 若过拟合可以避免,则一定可以通过经验误差最小化这种P类问题,实现验证是否过拟合这种NP类问题,而获得最优解,即典型的“NP=P”。所以,只要确定“NP≠P”,则过拟合就不可避免。

对模型的评估,一般采用 “测试集”(testing set)测试学习器的 “测试误差”(testing error),用测试误差来近似泛化误差,进而来评估模型对新样本的泛化能力。

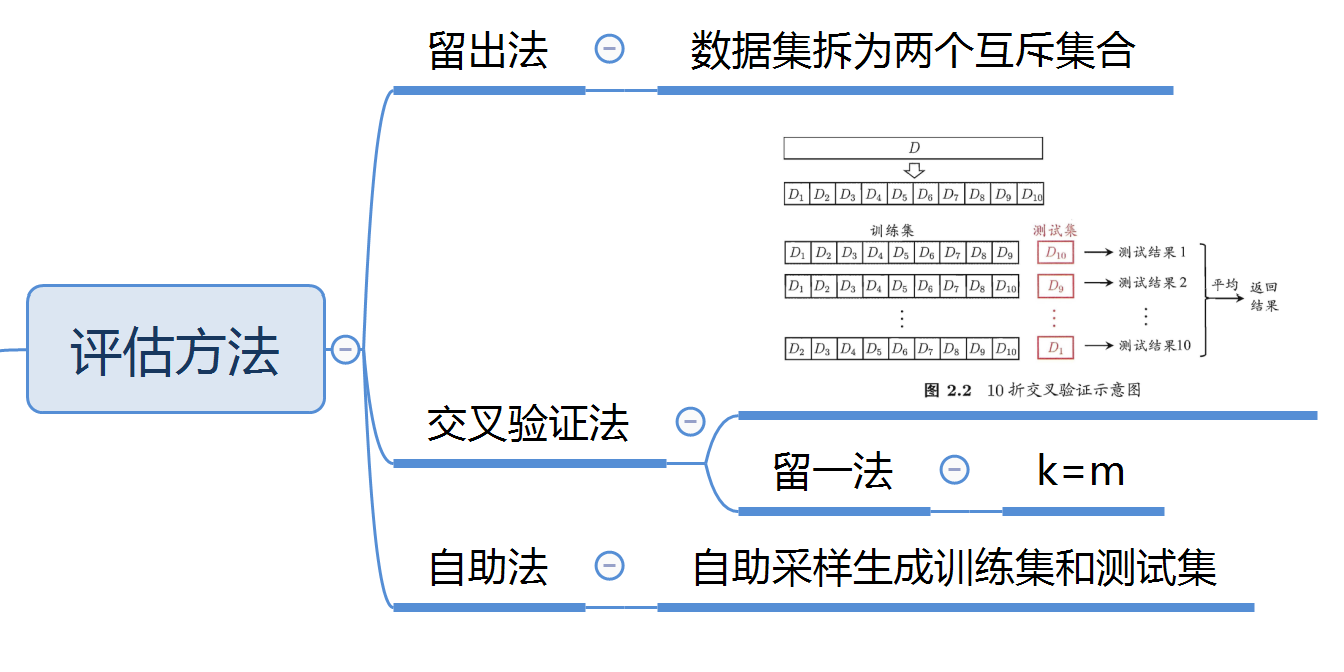

而对于固定数据集,如何从数据集中产生训练集\(S\)和测试集\(T\),就至关重要。书中介绍了3种方法,分别是:留出法、交叉验证法、自助法。

(1)直接将数据集D划分为两个互斥集合,一个集合作为训练集S,另一个为测试集T。

即

(1)将数据集D划分为k个互斥子集,即

(1)每次随机从包含\(m\)个样本的数据集\(D\)中,抽取一个样本复制到数据集\(D'\),直到\(D'\)中包含\(m\)个样本。

(2)\(D\)中的某些样本会在\(D'\)中重复出现,而可能存在部分样本始终不出现,其概率为\((1-{1 \over m})^m\),当样本数量\(m\)取极限时,概率为\(\lim_{m \rightarrow+\infty}(1-{1 \over m})^m={1 \over e}≈0.368\),即\(D\)z中约有36.8%的样本不会出现在\(D'\)中。附极限的计算:

(3)\(D'\)作为训练集,而将\(D\)中和\(D'\)中不重复的部分(36.8%)作为测试集。这样的测试结果称为“包外估计”(out-of-bag estimate)。

(4)优点:在数据集较小、难以有效划分训练/测试集时很有用;训练样本规模同初始数据集\(D\)的训练样本规模一样;能从初始数据集中产生多个不同的训练集,对集成学习等方法有很大的好处。

(5)缺点:自助法产生的数据集改变了初始数据集的分布,会引入估计偏差。在初始数据量足够时,留出法和交叉验证法更常用。

调参和算法选择对模型的性能都有显著的影响,其本质皆为:不同参数/学习算法训练出模型,将最好的模型作为结果。

调参,若对每种参数进行训练,对每种训练的模型进行评估,那计算开销会特别大,甚至不可行。所以,调参要在选适当的范围和适当的步长,对个别参数进行训练评估,虽然不一定是最佳值,但是是计算的开销和性能评估的折中结果,也具有一定的代表性。

模型在评估过程中,一般都只用数据集中的部分数据来训练模型,在模型选择完成后,还应将整个数据集重新训练模型,这才是最终模型。

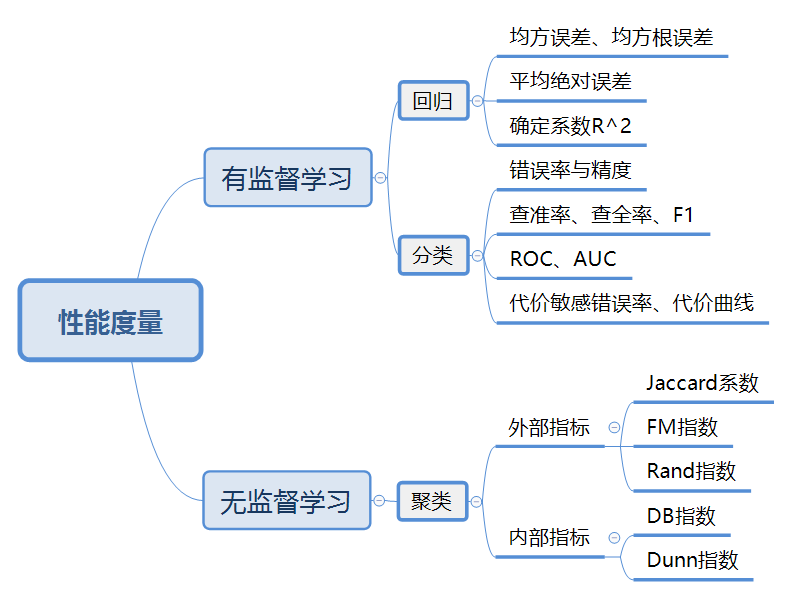

性能度量主要用于衡量模型泛化能力,其反映了任务需求。

给定样例集\(D=\{(x_1,y_1),(x_2,y_2)...(x_m,y_m)\}\),其中\(y_i\)是\(x_i\)的真实标记,要评估学习器\(f\)的性能,要把学习器预测结果\(f(x)\)与真实标记\(y\)进行比较。

均方误差(Mean Squared Error):预测值与真实值差值的平方和的平均值。

均方根误差(Root Mean Squared Error):均方误差开根号。

取值范围均为0~1,值越接近于0,表明拟合度越好,泛化性能越好。

平方绝对误差(Mean Absolute Error):预测值与真实值差值的绝对值的平均值。

同样的,取值范围均为0~1,值越接近于0,表明拟合度越好,泛化性能越好。

残差平方和:预测值与真实值差值的平方和。

总离差平方和:真实值与真实值的平均值的差值的平方和。

确定系数\(R^2\)(R-Squared):由残差平方和(Sum of Squares due to Error)以及总离差平方和(Total Sum Of Squares)共同决定。

由公式可知,\(R^2\)的取值范围为0~1,值越接近1,表明拟合度越高,泛化性能越好。

错误率:分类错误的样本数占样本总数的比例。

(对于样例集\(D\))$$E(f;D)={1 \over m}\sum_{i=1}^mⅡ(f(x_i)≠y_i)$$

(对于数据分布\(D\)和概率密度函数\(p(x)\))$$E(f;D)=\int_{x \sim D}Ⅱ(f(x)≠y)p(x)dx$$

精度:分类正确的样本数占样本总数的比例。

(对于样例集\(D\))$$acc(f;D)={1 \over m}\sum_{i=1}^mⅡ(f(x_i)=y_i)=1-E(f;D)$$

(对于数据分布\(D\)和概率密度函数\(p(x)\))$$acc(f;D)=\int_{x \sim D}Ⅱ(f(x)=y)p(x)dx=1-E(f;D)$$

其中\(Ⅱ(f(x_i)≠y_i)\)为指示函数,\(f(x_i)≠y_i\)其值为1,否则为0。

查准率(precision):检索出的信息中有多少比例是用户感兴趣的。(准不准)

查全率(recall):检索出多少用户感兴趣的信息。(全不全)

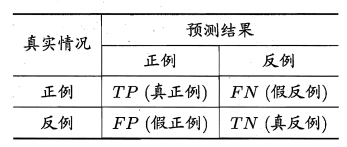

对于二分类问题,可将样例根据其真实类别与学习器预测类别的组合划分为真正例(TP,true positive) 、假正例 (FP,false positive) 、真反倒(TN,true negative)假反例 (FN,false negative) 四种。

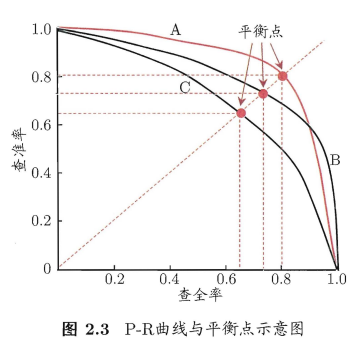

查准率和查全率往往矛盾。查准率高,查全率往往偏低;查全率高,查准率往往偏低。(其实蛮好理解的,想要查的准,条件往往比较苛刻,难免会漏掉一些好的;若想要查的全,条件就相对宽松,也会混入一些差的,所以想要鱼和熊掌兼得,只可能在一些样例特征少的任务中实现。)

如何通过查准率和查全率判断模型性能?

(1)根据学习器预测结果对样例进行排序(最有可能的在最前)

(2)逐个将样本作为正例预测

(3)每次计算当前的查准率、查全率

(4)生成P-R曲线,通过曲线与x、y轴所围的面积来判断学习器性能

在P-R图中,曲线与x、y轴所围的面积越大,则表示学习器性能更好。但是,如果P-R曲线是平滑曲线,完全可以通过分段函数积分计算其面积来进行比较,但P-R曲线往往是非单调且不平滑的,计算其面积相对复杂,所以想要评判其性能,光靠面积(在这个问题上不太可能被量化)是完全不够的。“平衡点”就是用来解决这个问题的。

“平衡点”(BEP,Break-Event Point):“查准率=查全率”时的取值。基于BEP进行比较,BEP越大,其性能也就越好。但BEP还是过于简单。

F1度量:F1是基于查准率和查全率的调和平均定义的。

\(F_β\)度量:\(F_β\)相较于F1更能表达出对查准率/查全率的不同偏好。\(F_β\)是加权调和平均。

其中,

n个二分类混淆矩阵上综合考察查准率和查全率:

(1)生成n个二分类混淆矩阵

(2)计算各混淆矩阵的查准率和查全率,记为(\(P_1\),\(R_1\))...(\(P_n\),\(R_n\))

(3)计算平均值

(4)还可先平均,再计算

分类阈值(threshold):学习器为测试样本产生一个实值或概率预测,然后将这个预测值与一个“分类阈值”进行比较,大于阈值的、小于阈值的分别划分为一类。(这个实值或概率预测结果的好坏,直接决定了学习器的泛化能力)

截断点(cut point):根据实值或概率预测结果将测试样本排序,分类过程相当于在这个排序中以某个“截断点”将样本分为两部分。(排序本身的质量好坏,体现了“一般情况下”泛化性能的好坏。)

不同的应用任务中,可以根据任务需求采用不同的截断点,来体现对查准率和查全率的重视程度。

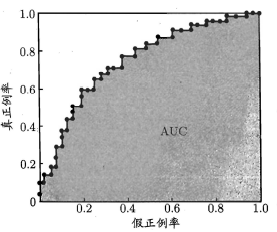

ROC(“受试者工作特征”,Receiver Operating Characteristic):纵轴为“真正例率”(TPR,True Positive Rate),横轴为“假正例率”(FPR,False Positive Rate)。

如下图所示(图片来自网络,在此借用),对角线对应于“随机猜测”模型,C'很明显是分类性能最好的。

ROC曲线横纵坐标并不相关,所以ROC曲线并不应作为函数曲线来进行分析,而应该将其看作无数个点,每个点的横纵坐标表征其性能。

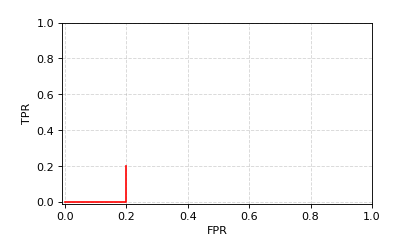

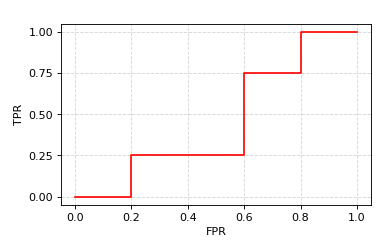

如何绘制ROC曲线?

(1)给定m个正例和n个反例

(2)根据学习器预测结果对样例进行排序

(3)将分类阈值从最大到最小,依次设为每个样例的预测值(依次将每个样例划分为正例)

(4)若前一个标记点坐标为\((x,y)\),若当前为真例,则坐标为\((x,y+{1\over m})\);若为反例,则坐标为\((x+{1\over n},y)\)。

(5)将相邻点用线段连接即得。

(*)我所理解的是,先将正例反例放在一起,按照预测结果进行排序,从\((0,0)\)点出发,依次按照序列向后读,如果是正例,则按\(y\)轴正方向向上移动\(1\over m\)个单位,若为反例,则按\(x\)轴正方向向左移动\(1\over n\)个单位,知道序列遍历结束。

举例:

正例预测结果集合为(0.8, 0.5, 0.4, 0.2, 0.05)

反例预测结果集合为(0.9, 0.7, 0.6, 0.2, 0.01)

将其排序得(0.9, 0.8, 0.7, 0.6, 0.5, 0.4, 0.2, 0.05, 0.01)(其中红色标注的为正例,蓝色为正反例均有)

遍历序列。

第一个为0.9,为反例,反例共有5个,则向x轴正方向移动\(1\over 5\)个单位。

第二个为0.8,为正例,正例共5个,则向y轴正方向移动\(1\over 5\)个单位。

依次类推,将完整的画出。特别注意,当预测值为0.2时,正反例均有,则同时向x轴,y轴移动,则为斜线。

如何通过ROC比较学习器性能?

同P-R曲线一样,一定范围内,所包的面积越大,则其性能越好。

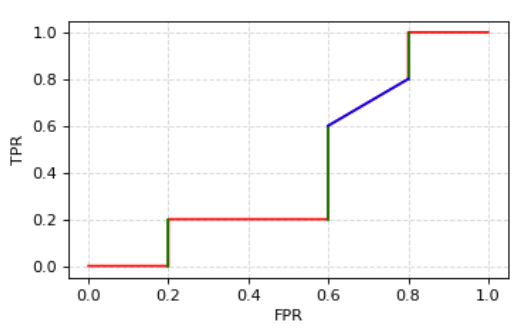

AUC(Area Under ROC Curve):ROC曲线下的面积。(其实就是各点之间形成的矩形面积求和)。AUC值越大的分类器,性能越好。

举例:

ROC曲线上各点坐标集为:\(\{(0,0), (0.2,0), (0.2,0.25), (0.4,0.25), (0.6,0.25), (0.6,0.5), (0.6,0.75), (0.8,0.75), (0.8,1), (1,1)\}\)

根据公式来计算:

根据ROC曲线所围面积计算:

每个小矩形面积为\(0.2\times 0.25=0.05\),

ROC所围面积总共占有9个矩形,故\(AUC=9\times 0.05=0.45\)

结果一致。

公式推导:

已知,\(AUC\)的值就是曲线与x轴所围成的面积。

在上图中,曲线与x轴所围成的面就就是红线与蓝线与x轴所围成的面积。红线组成矩形,而蓝线组成梯形。矩形面积和梯形面积均可以用梯形面积公式,即

其实就是\(1\over 2\)高乘以上底加下底的和。其中,\((x_{i+1}-x_i)\)是高,\((y_i+y_{i+1})\)是上底加下底的和。

最终将所有面积求和即为\(AUC\)。

排序“损失”(loss):ROC曲线之上的面积。

其中,有\(m^+\)个正例,\(m^-\)个反例,\(D^+\)是正例的集合,\(D^-\)是反例的集合。该公式的含义是:若正例的预测值比反例小,则加1,若正例预测值和反例预测值相等则加\(1\over 2\)。

公式推导:

按照\(AUC\)的公式推导方法,\(l_{rank}\)同样是计算梯形面积,只不过为曲线上半部分面积。对应于图,则为计算绿线和蓝线与\(y\)轴所围成的面积。

因为每增加一个真正例,沿\(y\)轴增加\(1\over {m^+}\),故可设梯形高为\(1\over {m^+}\)。

计算梯形面积还需要“上底(较短的底)+下底(较长的底)”,而上底和下底均是绿色、蓝色线段两端点到\(y\)轴的距离。因为每增加一个假正例,沿\(x\)轴增加\(1\over {m^-}\),故其“上底”为\(1\over {m^-}\)乘以预测值大于\(f(x^+)\)的假正例的个数,即

其“下底”为\(1\over {m^-}\)乘以预测值大于等于\(f(x^+)\)的假正例的个数,即

则单个梯形面积为:

将所有梯形面积求和,则可得到\(l_{rank}\),即证。

这个不难理解,就是总面积1减去曲线上半部分面积,等于曲线下半部分面积。

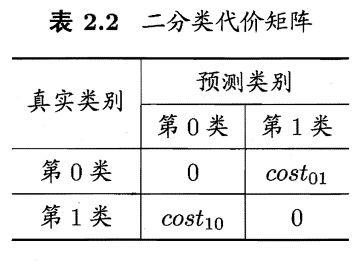

非均等代价(unequal cost):为权衡不同类型错误所造成的不同损失,将错误赋予“非均等代价”。(不同的错误所造成的后果不同)

代价矩阵(cost matrix):

其中,\(cost_{ij}\)表示第\(i\)类样本预测为第\(j\)类样本的代价;\(cost_{ii}=0\)(因为结果正确,未造成错误而产生代价);损失程度相差越大,\(cost_{01}>cost_{10}\)的值的差别越大(更关注于代价间的比值,而非差值)。

若单纯将错误的代价作为均等代价(所有错误所造成的后果一致),则错误率可以直接以错误次数来进行衡量。但往往,错误有轻重,在非均等代价的前提下,仅仅最小化错误次数是远远不够的,只有最小化总体代价(total cost),才能使得错误造成的后果最小化。(我认为,这是一种对错误的赋权方式,也是对不同错误的偏好设置)

“代价敏感”错误率(cost-sensitive):

同之前均等代价错误率(\(E(f;D)={1\over m}\sum_{x_i∈D}Ⅱ(f(x_i)≠y_i)\))相比,将数据集中正反例错误进行赋权,计算得出其“代价敏感”错误率。

代价曲线(cost curve):\(ROC\)曲线在非均等代价下,不能直接反映出学习器的期望总体代价,而代价曲线可以实现。

其实从其定义易知代价曲线的画法。

连接\((0,FPR)\)与\((1,FNR)\)即可。

如何绘制代价曲线?

(1)\(ROC\)曲线上每一点对应了代价平面上的一条线段

(1.1)设\(ROC\)曲线上点的坐标为\((FPR,TPR)\)

(1.2)\(FNR=1-TPR\)

(1.3)绘制从\((0,FPR)\)到\((1,FNR)\)的线段,线段下的面积表示该条件下的期望的总体代价

(1.4)如此将\(ROC\)每个点都转化为代价平面上的一条线段

(1.5)取所有线段的下界,其所围成的面积就是所有条件下学习器的期望总体代价

聚类的性能度量又称为聚类“有效性指标”(validity index)。

聚类结果好的标准:

外部指标:将聚类结果与某个“参考模型”(reference model)进行比较。

对于数据集\(D=\{x_1,...,x_m\}\),聚类划分簇为\(C=\{C_1,...,C_k\}\),参考模型划分的簇为\(C^*=\{C_1^*,...,C_s^*\}\),\(\lambda,\lambda^*\)分别表示\(C,C^*\)对应的簇标记向量。

其中,集合\(SS\)表示样本对既在\(C\)中属于相同簇,又在\(C^*\)中属于相同簇;

集合\(SD\)表示样本对在\(C\)中属于相同簇,而在\(C^*\)中属于不同簇;

集合\(DS\)表示样本对在\(C\)中属于不同簇,在\(C^*\)中属于相同簇;

集合\(DD\)表示样本对既在\(C\)中属于不同簇,又在\(C^*\)中属于不同簇。

(很好理解,就是\(S\)表示样本对在一个簇中,\(D\)表示样本对不在同一个簇中,\(a、b、c、d\)则分别表示四个集合中样本对的个数。很明显,\(a\)和\(d\)所表示聚类结果和参考模型结果一致,而\(b\)和\(c\)则表示聚类结果和参考模型不一致,所以\(a\)和\(d\)越大的聚类算法,其性能也就越好。)

因为每个样本对\((x_i,x_j)(i<j)\)仅能出现于\(SS、SD、DS、DD\)其中之一,因此,\(a+b+c+d={{m(m-1)}\over2}\)。

(这里的原因是,因为\(SS、SD、DS、DD\)四个集合互斥,所以\(a+b+c+d\)则为样本对的总数,而样本对的总数就是数据集\(D=\{x_1,...,x_m\}\)中,\(m\)个数两两无序组合的个数,即为\(C_m^2={{m(m-1)}\over2}\),这里无序的原因是因为已经规定了\(i<j\),所以不存在\((x_j,x_i)\)的样本对,即为无序。)

定义:Jaccard系数用来描述两个集合的相似程度。

Jaccard延申定义:

其中,\(M_{11}\)表示元素同时出现在\(A、B\)两个集合的元素个数;

\(M_{10}\)表示元素出现在\(A\),但不出现在\(B\)的元素个数;

\(M_{01}\)表示元素出现在\(B\),但不出现在\(A\)的元素个数;

\(M_{00}\)表示元素既不出现在\(A\)又不出现在\(B\)的元素个数。

显然,\(|A∩B|=M_{11} \quad |A-A∩B|=M_{10} \quad |B-A∩B|=M_{01}\)

所以,\(JC={{|A∩B|}\over{|A∪B|}}={{|SS|}\over{|SS∪SD∪DS|}}={{a}\over{a+b+c}}\)

其中,\(a+b\)表示样本对在聚类结果中属于同一类的数量,\(a+c\)表示样本对在参考模型中属于同一类的数量。

\({a}\over{a+b}\)与\({a}\over{a+c}\)代表样本对在聚类结果和参考模型中属于同一类的概率。这两个概率值往往不相等,故为不对称指标,通过对两个不对称指标求几何平均数转化为对称指标。

\(a、d\)表示聚类结果和参考模型一致,显然\(RI\)可以表示聚类结果与参考模型的一致性。

上述三个性能度量取值范围均在\([0,1]\),其值越大,说明聚类算法性能越好。

内部指标:直接考察聚类结果而不利用任何参考模型。

对于聚类结果的簇划分\(C=\{C_1,...,C_k\}\)

定义:

不难看出,\(\sum_{1≤i<j≤|C|}dist(x_i,x_j)\)表示样本对\((x_i,x_j)\)的距离之和,\({|C|(|C|-1)}\over{2}\)表示样本对总数,即\(avg(C)\)表示样本对间的平均距离。一个簇的平均距离可以很好反映这个簇的分散程度。

\(diam(C)\)则表示簇内样本间最远距离。

\(d_{min}(C_i,C_j)\)表示两簇\(C_i,C_j\)最近样本间的距离。

\(d_{cen}(C_i,C_j)\)表示两簇\(C_i,C_j\)中心点间的距离,\(\mu_i,\mu_j\)为两簇的中心点。两簇中心点的距离很好的表现了各个簇类之间的分离程度。

\(DBI\)主要表示簇之间的最大“相似度”的均值。很显然,\(DBI\)值越小,两簇相似度越低,则聚类效果越好。

\(DI\)值越大,簇与簇之间距离也就越远,“簇间相似度”就越低,聚类性能越好。

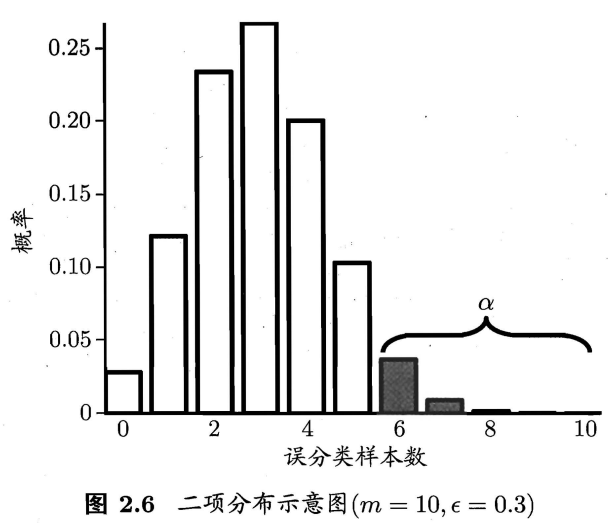

根据测试错误率\(\hat{\epsilon}\)估推出泛化错误率\(\epsilon\)的分布。

(泛化错误率\(\epsilon\):学习器在一个样本上犯错的概率;测试错误率\(\hat{\epsilon}\):\(m\)个测试样本有\(\hat{\epsilon}\times m\)个被错误分类)

泛化错误率\(\epsilon\)的学习器,将\(m\)个样本中的\(m'\)个样本分类错误,将\(m-m'\)个样本分类正确的概率为:

测试错误率\(\hat{\epsilon}\),将\(m\)个样本中\(\hat{\epsilon}\times m\)个错误分类,\(m-\hat{\epsilon}\times m\)正确分类的概率为:

很明显这是属于二项分布,对其求偏导易知在\(\epsilon=\hat\epsilon\),\(P(\hat\epsilon,\epsilon)\)取最大值。

二项分布的定义:

二项式定理:

“二项检验”(binomial test):已知一个分布服从二项分布,但未知这个分布的参数(这个参数在书中是 泛化错误率\(\epsilon\)),想要通过一批服从这个分布的一些样本(即 测试错误率\(\hat\epsilon\)),来对这个参数的取值范围的假设进行判断,若这个假设置信度超过了设定的置信度阈值,则假设成立。(这个解释些许有些牵强,仍需探讨并改进)

对西瓜书中“二项检验”的理解:

要证明这个猜想是否成立,其实只需要知道泛化错误率\(\epsilon\)的值即可,但是泛化错误率往往不能预先得知,这也是此次“二项检验”的目的:在一定准确度上,对\(\epsilon\)的值进行猜测,其中\(\epsilon_0\)即是对\(\epsilon\)的猜测值。

预先可以得到的是测试错误率\(\hat\epsilon\),测试错误率可以在一定程度上反映出泛化错误率,书中给出两者的联合概率函数$$P({\hat{\epsilon}};{\epsilon})=(_{\hat{\epsilon}\times m}^m) {\epsilon}^{\hat{\epsilon}\times m}(1- \epsilon)^{m-\hat{\epsilon}\times m}$$

易知,\(\epsilon=\hat\epsilon\)的概率最大,这里解释基本合理,但是这里引用一下\(\hat\epsilon\)是\(\epsilon\)的无偏估计使其更为可靠。(无偏估计的意义是:在多次重复下,它们的平均数接近所估计的参数真值。)

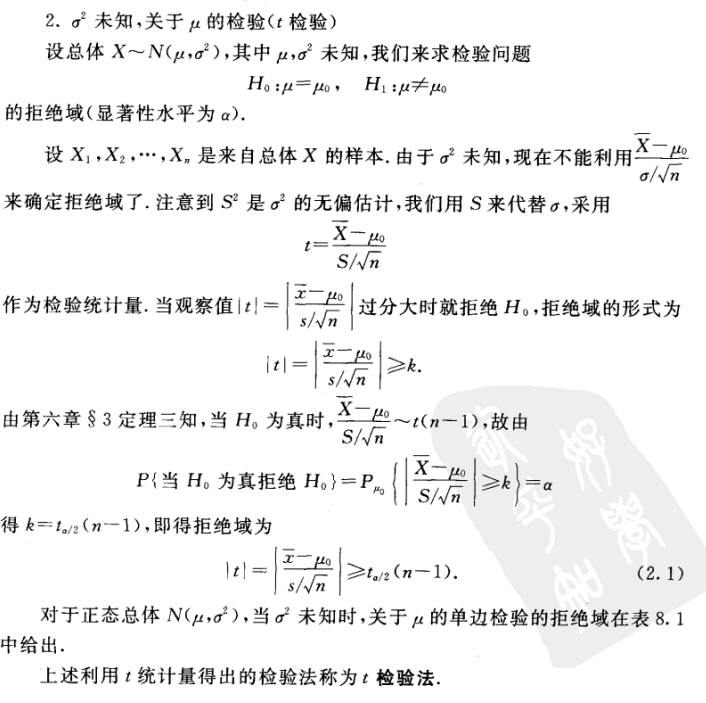

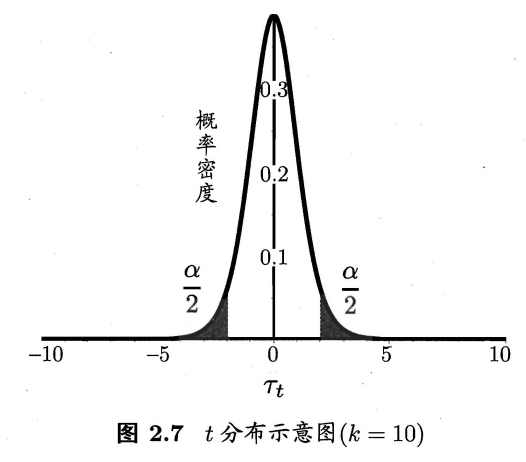

t检验(t-test):

引用浙江大学概率论与数理统计(第四版)第八章第二节正态总体均值的假设检验中,关于t检验概念说明部分。

则检验统计量\(t\)为

其实就是对\(k\)折交叉验证法验证两个学习器\(A\)和\(B\),得到的测试错误率进行检验,猜测两个学习器泛化错误率是否相同。这里的比较检验方法是成对t检验(paired t-tests)。

基本思想就是两学习器性能相同,则两测试错误率也相同。

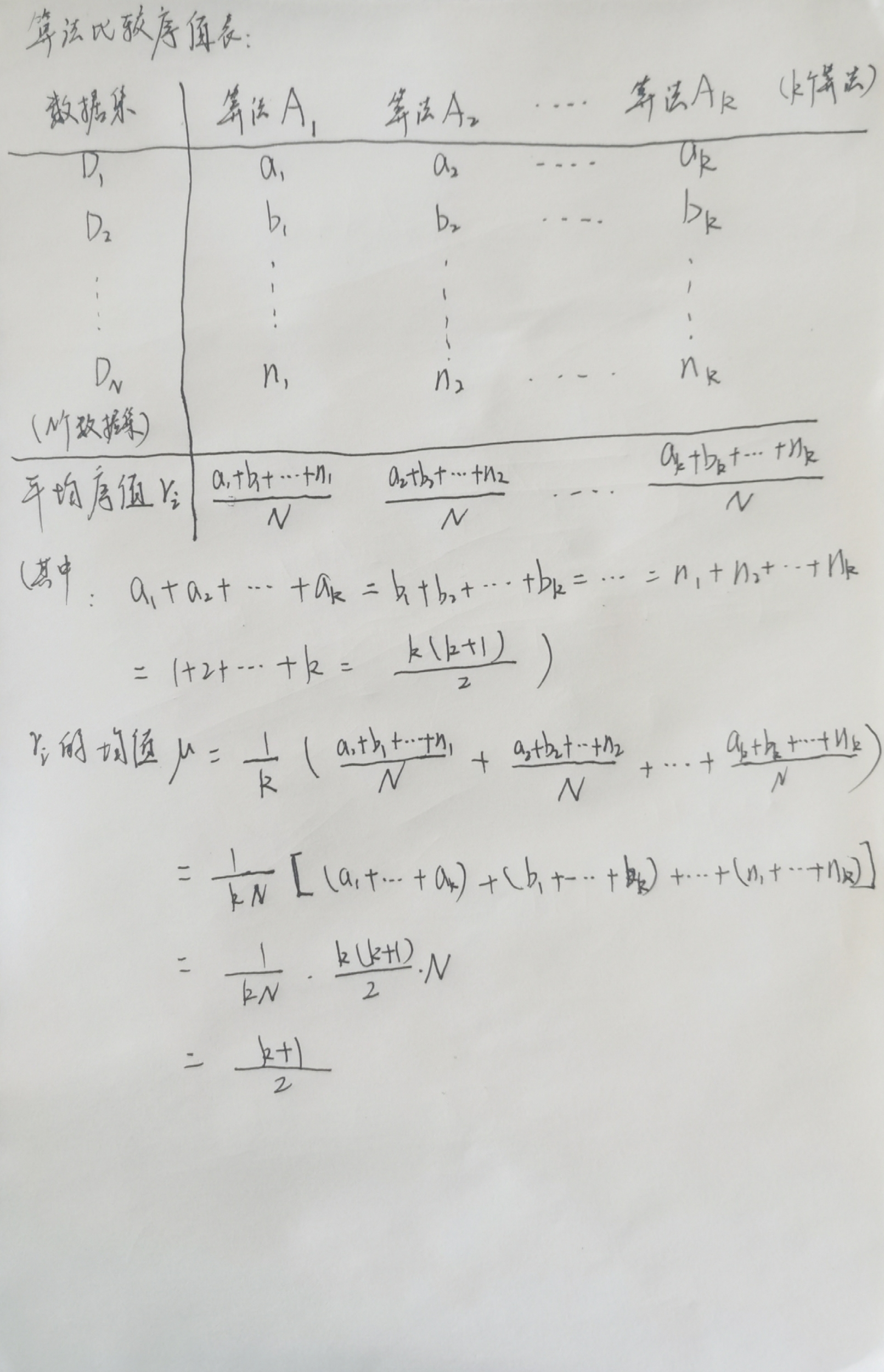

5×2交叉验证法:

目的是为了解决测试错误率不独立的问题,而提出的方法。测试错误率不独立的原因是:原数据固定,交叉验证时,不同轮的训练集可能会重叠。

该方法内容:

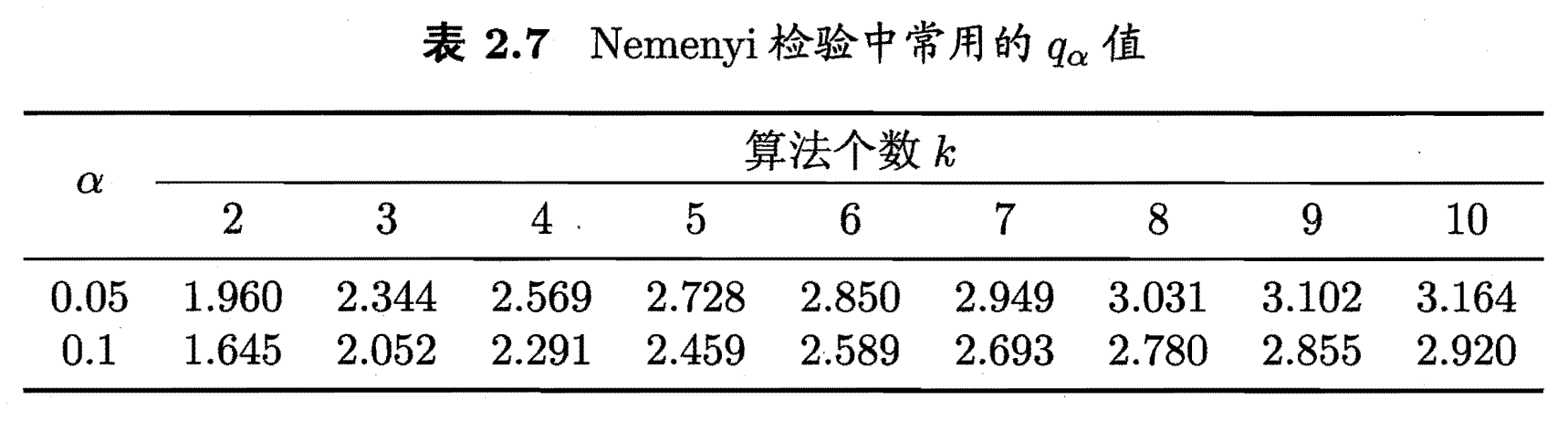

因为这里共有5对测试错误率,故自由度为5(这里自由度是指取值不受限制的变量个数),查t检验临界值表可知,当\(\alpha=0.05\)时,\(t_{\frac{\alpha}{2}}=2.571\),当\(\alpha=0.1\)时,\(t_{\frac{\alpha}{2}}=2.015\)。

McNemar检验,实现对于二分类多个学习器之间性能的检验。

列联表(contingency table):展示两个学习器分类结果的关系数量。(这里很容易联想到二分类代价矩阵)

若两学习器性能相同,则应有\(e_{01}=e_{10}\),则\(|e_{01}-e_{10}|\)服从正态分布。

(这里可以类比\(P-R\)曲线中的平衡点概念,平衡点在混淆矩阵中\(P=R\),也即\(\frac{TP}{TP+FP}=\frac{TP}{TP+FN}\),化简可知\(FP=FN\),即这里的列联表反对角线相等来评估两学习器性能相同。)

则定义检验统计量

通过连续性校正(因为这里是对二项分布进行正态分布的近似,故需要连续性校正),频率小的加0.5,频率大的减0.5,变形后即

服从自由度为1的\(\chi^2\)分布,当\(\tau_{\chi^{2}}<\chi_\alpha^2(临界值)\)时,则不能拒绝假设:“两学习器性能基本一致”,否则拒绝假设。

关于\(\chi^2\)检验(卡方检验)的检验过程,在习题2.9中已经给出。

一组数据集上多个算法比较的方法:

Friedman检验方法:

推导过程:

推导过程:(方差的推导推到最后推不出来了,望各位指点)

定义检验统计量\(\tau_{\chi^2}\)为

当\(k\)和\(N\)较大时,服从自由度为\(k-1\)的\(\chi^2\)分布,这里显然对\(k\)和\(N\)的值有要求,较小时无显著区别,所以该检验方法过于保守,为了解决小数值\(k\)和\(N\)的检验问题,则使用\(\tau_F\)来进行检验。

这里\(\tau_F\)服从自由度为\(k-1\)和\((k-1)(N-1)\)的\(F\)分布。

这里仅给出了常用值,全部可用值在浙江大学概率论与数理统计(第四版)387页F分布表中给出。

Nemenyi后续检验(Nemenyi post-hoc test):

“Friedman”检验仅用于说明算法间性能是否相同,若要区分各算法,则需进行后续检验。

Friedman检验用来判断所有算法是否存在显著差异,若存在,则利用Nemenyi后续检验对算法进行两两比较,区分出哪几组算法性能存在差异。

就可从图中观察,若两个算法的横线段有交叠,则说明这两个算法没有显著差别,否则即说明有显著差别。有差别的两算法,平均序值越小,算法性能越优。

TODO:这里遗留一个问题“这几种检验方式的使用场景以及适用条件?”

主要解决“学习算法为什么具有这样的泛化性能?”。

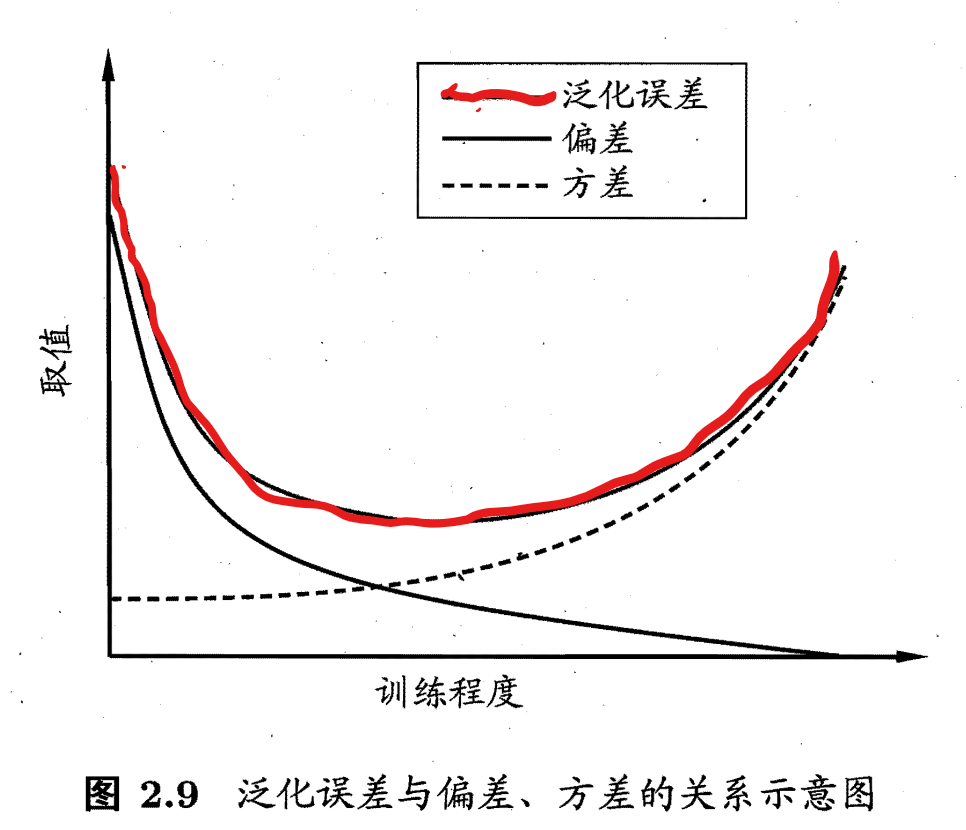

“偏差-方差分解”(bias-variance decomposition):对学习算法的期望泛化错误率进行拆解。(为了探究泛化错误率由哪几部分构成)

使用样本数相同的不同训练集产生的方差:

噪声:(对噪声标记平方的期望)

期望输出与真实标记的差别称为偏差(bias), 即

为便于讨论, 假定噪声期望为零, 即 \(\mathbb{E}_{D}\left[y_{D}-y\right]=0\). 通过简单的多项式展开合 并, 可对算法的期望泛化误差进行分解:

对此公式的解析,在南瓜书中极为详细,这里引用其解析公式2.41的解析

于是,

泛化错误率/泛化误差 = 偏差(学习算法能力) + 方差(数据的充分性) + 噪声(问题本身难度)

偏差:度量了学习算法期望预测与真实结果的偏离程度,刻画了学习算法本身的拟合能力(偏差越大,拟合能力越差);

方差:度量了同样大小的训练集的变动所导致的学习性能的变化,即刻画了数据扰动所造成的影响(方差越大,数据的变动影响越大);

噪声:表达了在当前任务上任何学习算法所能达到的期望泛化误差的下界,即刻画了学习问题本身的难度(噪声越大,问题越难)。

偏差-方差窘境(bias-variance):偏差与方差间的关系并非正相关,而是呈现一种近似负相关的关系,即两者存在冲突。在学习算法拟合不足时,数据的波动对学习器的影响很小;学习算法过拟合时,数据的波动又会产生过多的干扰。

第二章更新时隔了多日,主要还是对基础概率论和统计学知识的欠缺,重温了浙大概率论感觉好很多了,对第二章一些公式的推导相较于第一章明显欠缺了太多了,在之后的学习过程再补齐吧。

我有一个模型:classItem项目有一个属性“商店”基于存储的值,我希望Item对象对特定方法具有不同的行为。Rails中是否有针对此的通用设计模式?如果方法中没有大的if-else语句,这是如何干净利落地完成的? 最佳答案 通常通过Single-TableInheritance. 关于ruby-on-rails-Rails-子类化模型的设计模式是什么?,我们在StackOverflow上找到一个类似的问题: https://stackoverflow.co

我需要从一个View访问多个模型。以前,我的links_controller仅用于提供以不同方式排序的链接资源。现在我想包括一个部分(我假设)显示按分数排序的顶级用户(@users=User.all.sort_by(&:score))我知道我可以将此代码插入每个链接操作并从View访问它,但这似乎不是“ruby方式”,我将需要在不久的将来访问更多模型。这可能会变得很脏,是否有针对这种情况的任何技术?注意事项:我认为我的应用程序正朝着单一格式和动态页面内容的方向发展,本质上是一个典型的网络应用程序。我知道before_filter但考虑到我希望应用程序进入的方向,这似乎很麻烦。最终从任何

我有一个对象has_many应呈现为xml的子对象。这不是问题。我的问题是我创建了一个Hash包含此数据,就像解析器需要它一样。但是rails自动将整个文件包含在.........我需要摆脱type="array"和我该如何处理?我没有在文档中找到任何内容。 最佳答案 我遇到了同样的问题;这是我的XML:我在用这个:entries.to_xml将散列数据转换为XML,但这会将条目的数据包装到中所以我修改了:entries.to_xml(root:"Contacts")但这仍然将转换后的XML包装在“联系人”中,将我的XML代码修改为

我有一个包含模块的模型。我想在模块中覆盖模型的访问器方法。例如:classBlah这显然行不通。有什么想法可以实现吗? 最佳答案 您的代码看起来是正确的。我们正在毫无困难地使用这个确切的模式。如果我没记错的话,Rails使用#method_missing作为属性setter,因此您的模块将优先,阻止ActiveRecord的setter。如果您正在使用ActiveSupport::Concern(参见thisblogpost),那么您的实例方法需要进入一个特殊的模块:classBlah

我有一个表单,其中有很多字段取自数组(而不是模型或对象)。我如何验证这些字段的存在?solve_problem_pathdo|f|%>... 最佳答案 创建一个简单的类来包装请求参数并使用ActiveModel::Validations。#definedsomewhere,atthesimplest:require'ostruct'classSolvetrue#youcouldevencheckthesolutionwithavalidatorvalidatedoerrors.add(:base,"WRONG!!!")unlesss

我想向我的Controller传递一个参数,它是一个简单的复选框,但我不知道如何在模型的form_for中引入它,这是我的观点:{:id=>'go_finance'}do|f|%>Transferirde:para:Entrada:"input",:placeholder=>"Quantofoiganho?"%>Saída:"output",:placeholder=>"Quantofoigasto?"%>Nota:我想做一个额外的复选框,但我该怎么做,模型中没有一个对象,而是一个要检查的对象,以便在Controller中创建一个ifelse,如果没有检查,请帮助我,非常感谢,谢谢

关闭。这个问题需要detailsorclarity.它目前不接受答案。想改进这个问题吗?通过editingthispost添加细节并澄清问题.关闭8年前。Improvethisquestion在首页我有:汽车:VolvoSaabMercedesAudistatic_pages_spec.rb中的测试代码:it"shouldhavetherightselect"dovisithome_pathit{shouldhave_select('cars',:options=>['volvo','saab','mercedes','audi'])}end响应是rspec./spec/request

我有一些非常大的模型,我必须将它们迁移到最新版本的Rails。这些模型有相当多的验证(User有大约50个验证)。是否可以将所有这些验证移动到另一个文件中?说app/models/validations/user_validations.rb。如果可以,有人可以提供示例吗? 最佳答案 您可以为此使用关注点:#app/models/validations/user_validations.rbrequire'active_support/concern'moduleUserValidationsextendActiveSupport:

对于Rails模型,是否可以/建议让一个类的成员不持久保存到数据库中?我想将用户最后选择的类型存储在session变量中。由于我无法从我的模型中设置session变量,我想将值存储在一个“虚拟”类成员中,该成员只是将值传递回Controller。你能有这样的类(class)成员吗? 最佳答案 将非持久属性添加到Rails模型就像任何其他Ruby类一样:classUser扩展解释:在Ruby中,所有实例变量都是私有(private)的,不需要在赋值前定义。attr_accessor创建一个setter和getter方法:classUs

我有一个正在构建的应用程序,我需要一个模型来创建另一个模型的实例。我希望每辆车都有4个轮胎。汽车模型classCar轮胎模型classTire但是,在make_tires内部有一个错误,如果我为Tire尝试它,则没有用于创建或新建的activerecord方法。当我检查轮胎时,它没有这些方法。我该如何补救?错误是这样的:未定义的方法'create'forActiveRecord::AttributeMethods::Serialization::Tire::Module我测试了两个环境:测试和开发,它们都因相同的错误而失败。 最佳答案