欢迎交流学习~~

专栏: 机器学习&深度学习

本文利用Python对数据集进行数据分析,并用多种机器学习算法进行分类预测。

具体文章和数据集可以见我所发布的资源:发布的资源

Python | 基于LendingClub数据的分类预测研究Part01——问题重述+特征选择+算法对比

问题一: 在数据集 lending-club 中筛选不同属性,确定至少三组对应训练集及测试集,选用同一种机器学习算法,训练不同数据集,并进行实验结果比较分析。可进行数据均衡化预处理。

问题二: 选用不同的机器学习算法,对“多源数据”集完成分类预测(至少用三种机器学习算法实现,如支持向量机、神经网络、决策树等),并进行不同算法优劣的深入比较分析。可进行数据均衡化预处理。

问题三: 扩展内容,可针对某种机器学习算法,进行算法优化改进等操作,在完成本题目的问题一和问题二要求之后,创新性进行算法实验。

近年来随着网络时代的迅速发展,互联网金融产品迅猛发展起来,并逐步改变人类的生活和储蓄方式,大型的借贷平台也逐渐兴起,LendingClub 是其中一家发展迅速、运作较好的大型P2P(Peer to Peer)交易平台,由于P2P平台交易门槛低、流程简单、投资回报率高等优势,迅速吸引了大批量客户进入市场,从中也衍生出了一些违规贷款和欺诈事件,所以本文以Lending Club 公司的部分批贷数据进行建模分析,通过 Logistic Regression(LR) 分类预测的方法进行风险评估,提高 P2P 平台关于违约率较高客户的识别能力,从而为该平台及公司提供科学决策依据。

此外,本文针对“多源数据”集,选取 3 种机器学习算法:神经网络,贝叶斯分类器和决策树,深入比较多种算法之间的运算效果,分析各种算法的优势和劣势。

最后,本文针对 Lending Club 的批贷数据集和相关算法进行深入研究,将原来的二分类问题,变为三分类问题。进一步,在使用决策树这种单一树类模型进行分类后, 也使用两种集成树类算法——随机森林和极端随机树模型,对数据进行预测分类。最终,综合三种算法,比较了它们的优势和劣势。

该部分本文在对 Lending Club 数据集进行初步数据分析的基础上,通过选取 4 组不同的特征,采用同一种算法(逻辑回归,LR)进行分类预测,比较 4 组模型结果参数的差异,选出其中相对最优的特征。

逻辑回归(Logistic Regression, LR)采用线性的方式进行分类,有效地将回归问题与分类问题进行了结合。

考虑二分类任务,其输出标记

y

∈

{

0

,

1

}

y\in \{0,1\}

y∈{0,1},而线性回归模型产生的预测值

z

=

w

T

x

+

b

z=w^{T}x+b

z=wTx+b 是实值,于是,我们需将实值

w

w

w 转换为

0

/

1

0/1

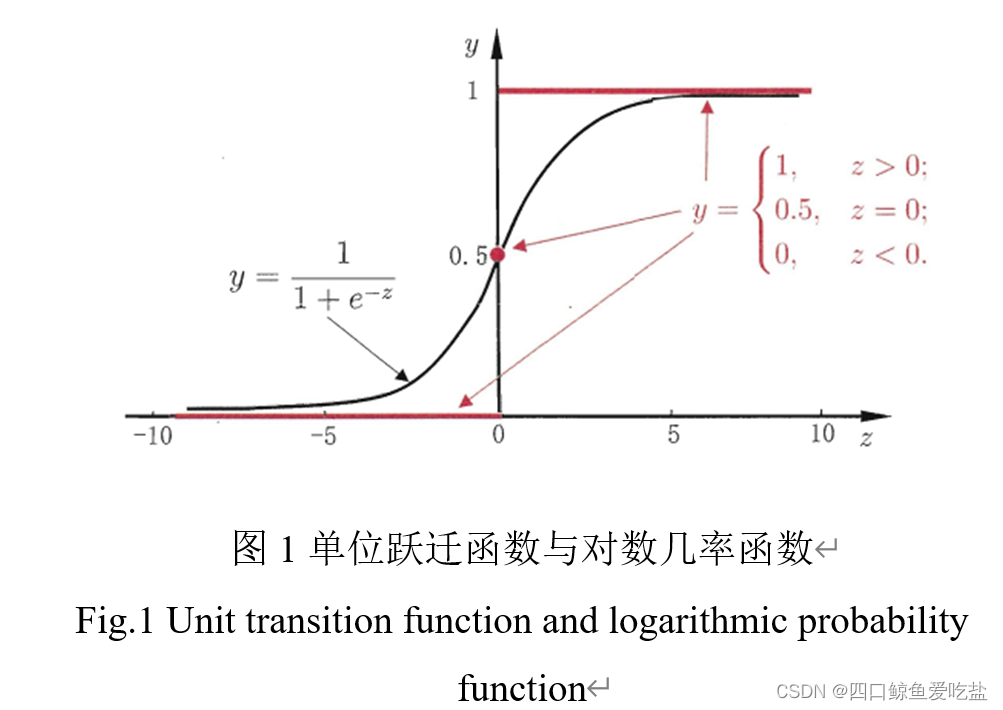

0/1 值。最理想的是“单位跃迁函数”:

y

=

{

0

,

z

<

0

0.5

,

z

=

0

1

,

z

>

0

y = \begin{cases}0, z<0 \\ 0.5, z=0 \\ 1, z>0 \end{cases}

y=⎩

⎨

⎧0,z<00.5,z=01,z>0

若预测值

z

z

z 大于零就判为正例,小于零则判为反例,预测值为临界值零则可以任意判别,但由于单位跃迁函数不连续,我们可以用对数几率函数:

y

=

1

1

+

e

−

z

y=\frac{1}{1+e^{-z}}

y=1+e−z1

来代替单位跃迁函数。单位跃迁函数和对数几率函数如图1:

将逻辑回归的公式进行整理,我们可以得到:

log

p

1

−

p

=

θ

T

x

\log \frac{p}{{1 - p}} = {\theta ^T}x

log1−pp=θTx

其中,

p

=

P

(

y

=

1

∣

x

)

p = P(y = 1|x)

p=P(y=1∣x) ,也就是将给定输入

x

x

x 预测为正样本的概率。在自变量

x

x

x 和超参数

θ

\theta

θ 确定的情况下,逻辑回归可以看作广义线性模型(Generalized Linear Models)在因变量

y

y

y 服从二元分布时的一个特殊情况。本文主要利用 Logistic Regression 在处理二分类问题时简单高效的优势,对本文的 Lending Club 数据进行分类预测。

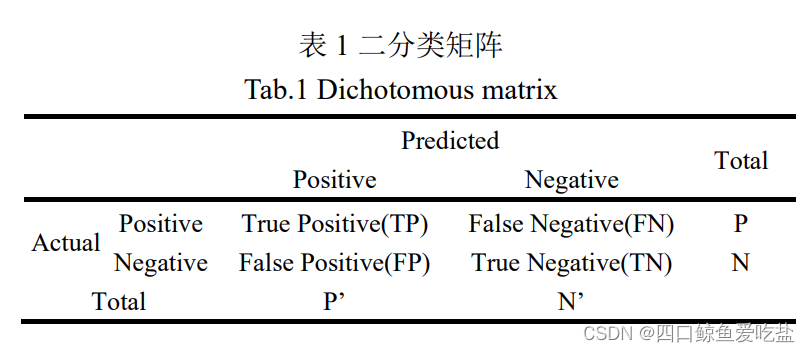

对于二分类问题,主要采用 Recall,Precision,Accuracy,F1-score,P-R曲线,ROC曲线,AUC曲线 等指标进行评价,在评价时可依据混淆矩阵来进行:

召回率(Recall):分类正确的正样本个数占真正的正样本个数的比例:

R

e

c

a

l

l

=

T

P

T

P

+

F

N

Recall = \frac{{TP}}{{TP + FN}}

Recall=TP+FNTP

准确率(Precision):分类正确的正样本总数与分类器判别为正样本的样本总数的比例:

P

r

e

c

i

s

i

o

n

=

T

P

T

P

+

F

P

Precision = \frac{{TP}}{{TP + FP}}

Precision=TP+FPTP

F1-score:召回率和准确率的调和平均值,可以综合反应模型的性能:

F

1

−

s

c

o

r

e

=

2

⋅

R

e

c

a

l

l

⋅

P

r

e

c

i

s

i

o

n

R

e

c

a

l

l

+

Pr

e

c

i

s

i

o

n

F1 - score = \frac{{2 \cdot Recall \cdot Precision}}{{{\mathop{\rm Re}\nolimits} call + \Pr ecision}}

F1−score=Recall+Precision2⋅Recall⋅Precision

P-R曲线:一个综合的图形指标,用来衡量分类模型的拟合效果,图形中横轴是 Recall 值,纵轴是 Precision 值。

正确率(Accuracy):分类正确的样本个数占总样本个数的比例:

A

c

c

u

r

a

c

y

=

T

P

+

T

N

T

P

+

F

P

+

T

N

+

F

N

Accuracy = \frac{{TP + TN}}{{TP + FP + TN + FN}}

Accuracy=TP+FP+TN+FNTP+TN

ROC 曲线:ROC 曲线的横坐标为假阳性率(False Positive Rate, FPR),纵坐标为真阳性率(True Positive Rate, TPR)所构成的曲线。其中

F

P

R

=

F

P

N

FPR = \frac{{FP}}{N}

FPR=NFP,

T

P

R

=

T

P

P

TPR = \frac{{TP}}{P}

TPR=PTP .

AUC:是 ROC 曲线下的面积大小,该值能够量化反映出基于 ROC 曲线的模型性能,AUC 值为沿着 ROC 曲线横轴的积分值,其值越接近于 1,模型效果越好。

对于上述公式中字符的含义,可以用如下的二分类混淆矩阵表示:

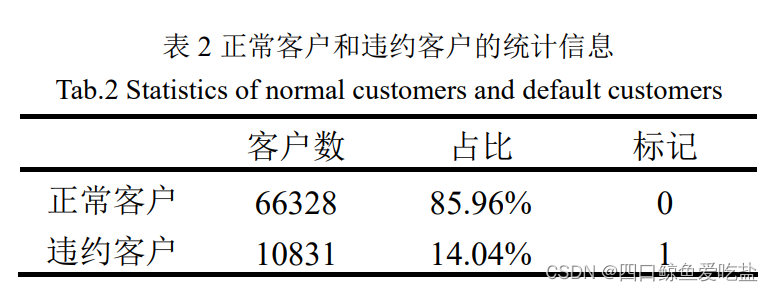

本文数据是 Lending Club 公司对一段时间内贷款客户信息的整理,原始数据包含 77159 个样本,108 维特征,特征数据包含整型、浮点型、类别型和字符型的数据。预测变量为客户的贷款状态,包含的取值有:’Fully Paid’,’Current’,’Charged Off’,’Late (31-120 days)’,’In Grace Period’,’Late (16-30 days)’,’Default’,由于本文主要是为了识别违约客户,所以这里将 ’Fully Paid’ 和 ’Current’ 视为正常客户,标记为 0,其他情况的 ’Charged Off’,’Late (31-120 days)’,’In Grace Period’,’Late (16-30 days)’,’Default’ 视为违约客户,标记为 1.

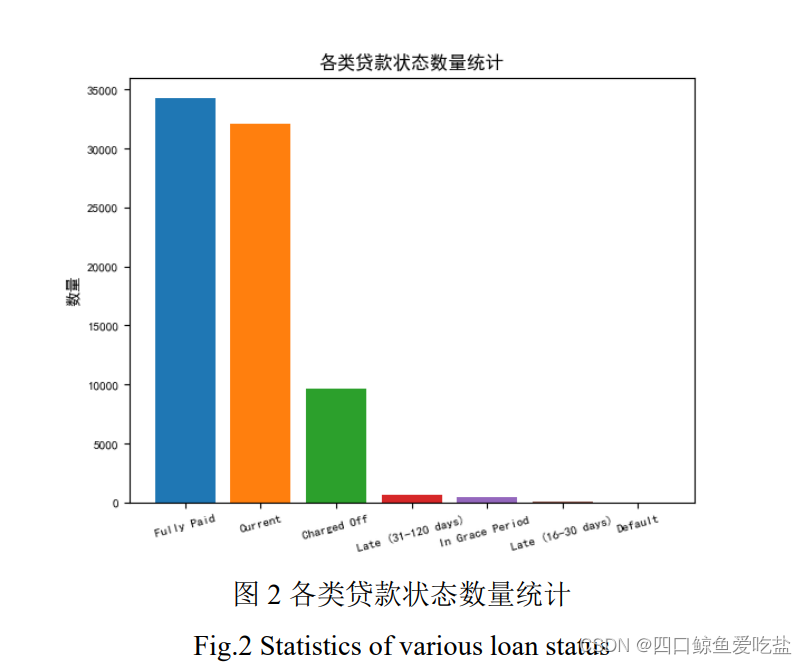

接下来,本文针对客户的贷款状态以及某些特征进行初步数据分析:表2为正常客户和违约客户的统计信息,图2为不同贷款状态(loan_status)的客户数量统计图:

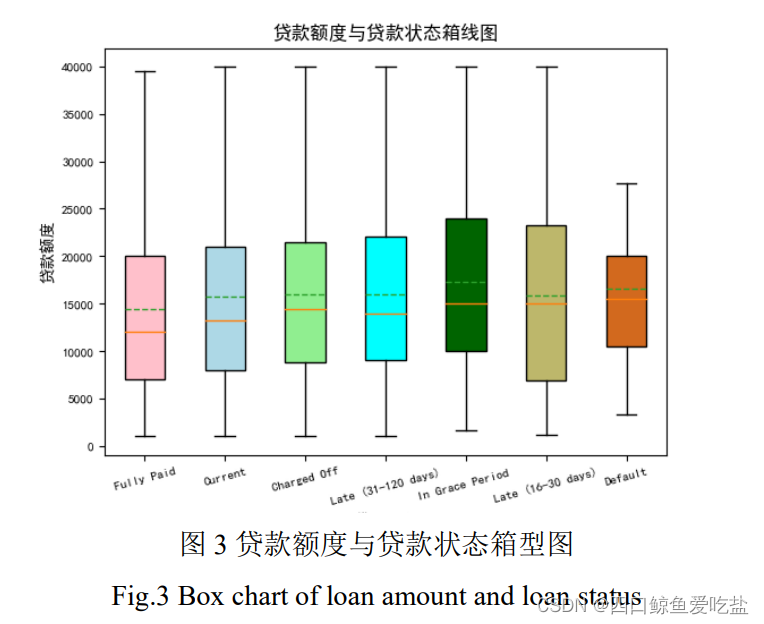

图3为贷款额度(loan_amnt)和贷款状态(loan_status)的箱型图,可以发现,随着贷款状况的下降,贷款额度呈现轻微上升趋势,可以猜测,二者有着一定的联系。

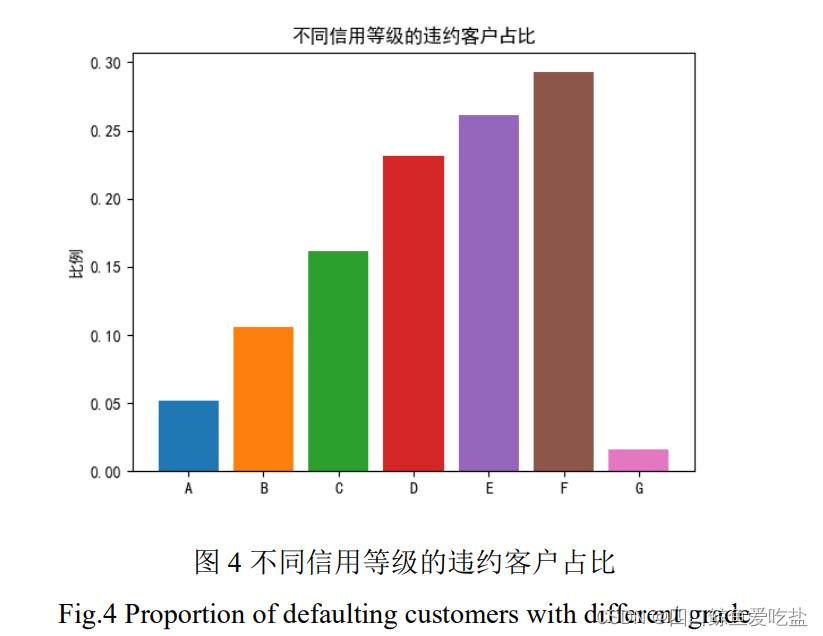

图4为不同信用等级(grade)的违约客户占比,可以看出随着信用等级由 A 向 F 降低,违约客户的占比越来越高,而 G 等级的违约客户占比较低,可能的原因是贷款公司对信用等级为 G 等级的用户审核条件更加严格。

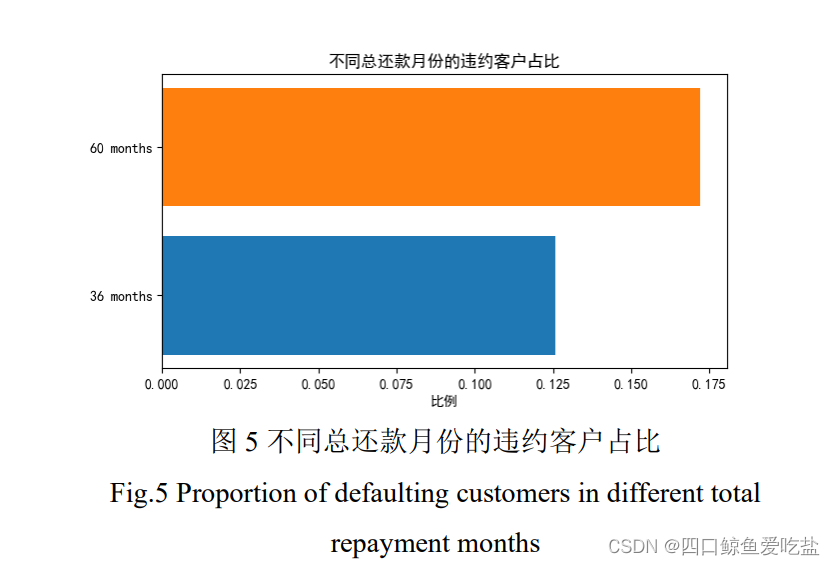

图5为不同总还款月份(term)的违约客户占比,可以看出:总还款月份为 60 个月的违约客户占比明显高于 36 个月的违约客户占比。推测可能的原因是前者的还款压力更大,工作不确定性也更大。

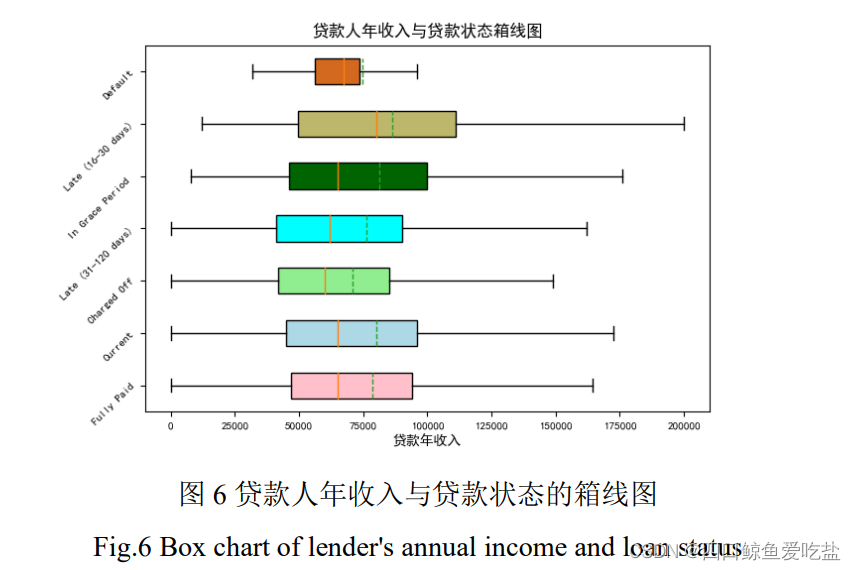

图6为贷款人年收入与贷款状态的箱线图,图中并未显示出两者之间存在着强相关关系。

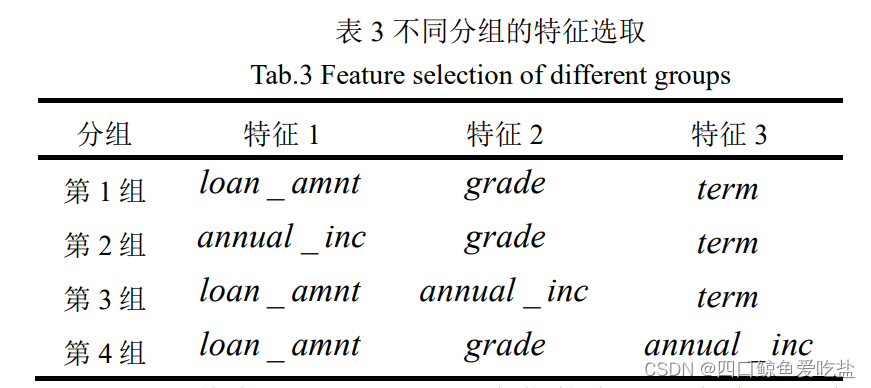

在上述数据的描述与分析的基础上,我们选取如下4组特征进行分析(表3):

其中, loan_amnt为贷款金额,为连续型变量;grade 为信用等级,为类别变量;term 为总还款月份,为类别变量;annual_inc 为贷款人年收入,为连续型变量。

对于所选的特征,经过数据分析,不存在缺失值情况。而对于不同数据类型的特征,我们要采取不同的预处理方法:

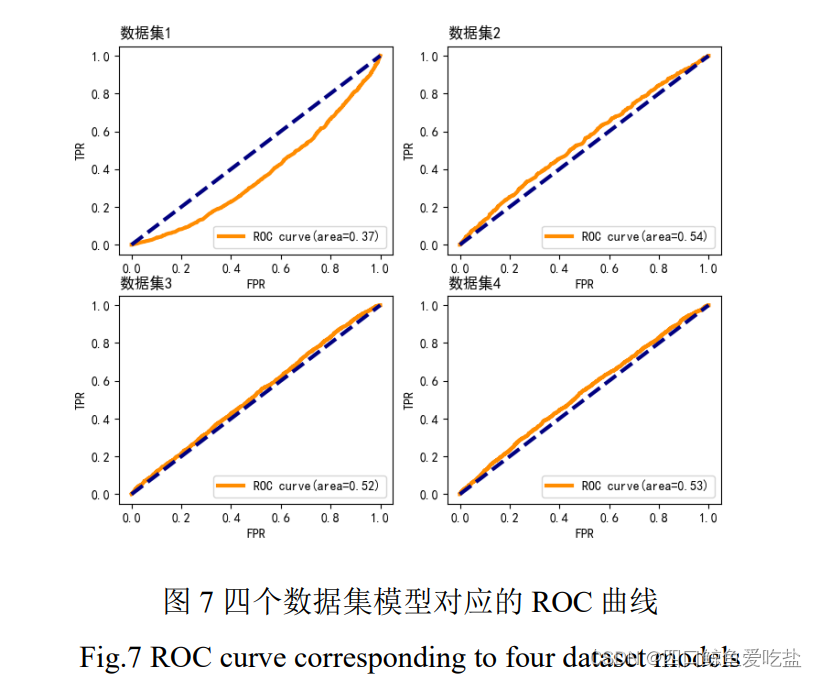

grade和 term:A 到 G 等级,分别标为 0 到 6;变量 中的 ’36 months’ 标为 0,’60 months’ 标为 1.loan_amnt和 annual_inc:对于模型的建立与运算,我们要用到 python 中的numpy,pandas,sklearn 等包。对于数据集,我们都将其中的 80% 作为训练集,20% 作为测试集,绘制 4 个数据集模型对应的 ROC 曲线,如图7:

从图中我们可以看到,第2,3,4组的AUC值无明显差异,且显著高于第1组的值。

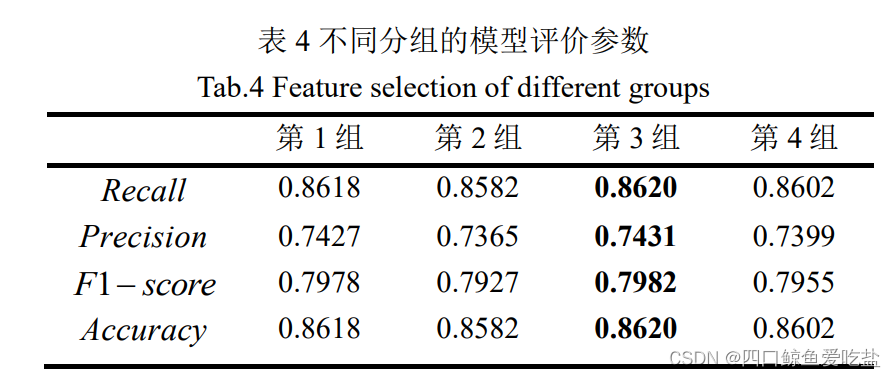

并得到各自的模型评价参数如下(表4):

根据表中显示的不同分组的模型评价参数,我们可以发现:第3组的 Recall,Precision ,F1-score 和 Accuracy 都是最大的,因此我们我们可以认为第3组选择的特征:loan_amnt ,annual_inc ,term 对于违约客户的分类预测是相对最优的。

该部分本文基于对“多源数据集”的分析,采用 3 种不同的机器学习算法:神经网络,贝叶斯分类器和决策树,对数据进行分类预测,并比较它们的模型评价参数,分析各个算法的优势和劣势。

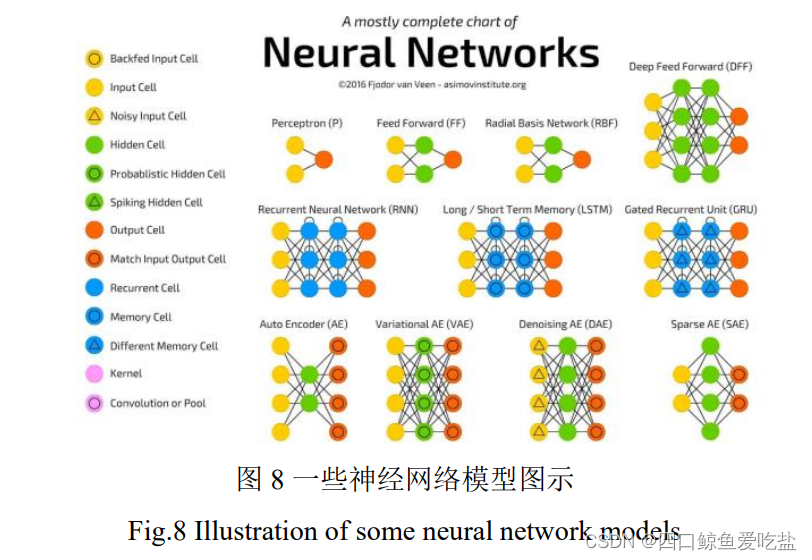

人工神经元网络是对生物神经网络的一种模拟与近似,是由大量神经元通过相互连接而构成的自适应非线性动态网络系统。从提出的神经元第一个模型——MP模型,到单层感知器模型,再到提出一种按误差逆传播算法训练的多层前馈网络——反向传播网络(BP 网络)。

神经网络模型已经发展出多种形式,包括:卷积神经元(CNN),循环神经元(RC),长短期记忆神经元(LSTM),门控循环神经元(GRU),前馈神经网络(FFNN),径向基神经网络(RBF),霍普菲尔网络(HN)等。

如图8为一些神经网络图示:

贝叶斯分类器(Bayes法)是一种在已知先验概率与类条件概率的情况下的模式分类方法,待分类的分类结果取决于类域中样本的全体。

设训练样本集分为 M 类,记为

C

=

{

c

1

,

c

2

,

.

.

.

,

c

M

}

C = \{ {c_1},{c_2},...,{c_M}\}

C={c1,c2,...,cM},每类的先验概率为

P

(

c

i

)

P({c_i})

P(ci),当样本集非常大时,可以认为

P

(

c

i

)

=

n

(

c

i

)

n

P({c_i}) = \frac{{n({c_i})}}{n}

P(ci)=nn(ci),其中

n

(

c

i

)

n({c_i})

n(ci) 为

c

i

{c_i}

ci 类的样本数,

n

n

n 为总样本数。对于一个待分类样本

X

X

X,其归类为

c

i

c_{i}

ci类的类条件概率为

P

(

X

∣

c

i

)

P(X|{c_i})

P(X∣ci),根据Bayes定理,可得到后验概率为

P

(

c

i

∣

X

)

P({c_i}|X)

P(ci∣X):

P

(

c

i

∣

X

)

=

P

(

X

∣

c

i

)

P

(

c

i

)

P

(

X

)

P({c_i}|X) = P(X|{c_i})\frac{{P({c_i})}}{{P(X)}}

P(ci∣X)=P(X∣ci)P(X)P(ci)

若有 P ( c i ∣ X ) = max { P ( c j ∣ X ) } , j = 1 , 2 , . . . , M P({c_i}|X) = \max \{ P({c_j}|X)\} ,j = 1,2,...,M P(ci∣X)=max{P(cj∣X)},j=1,2,...,M,则有 X ∈ c i X \in {c_i} X∈ci,这就是最大后验概率判别准则,也是常用的Bayes分类判决准则。经过长期的研究,Bayes分类方法在理论上论证得比较充分,在应用上也是非常广泛的。

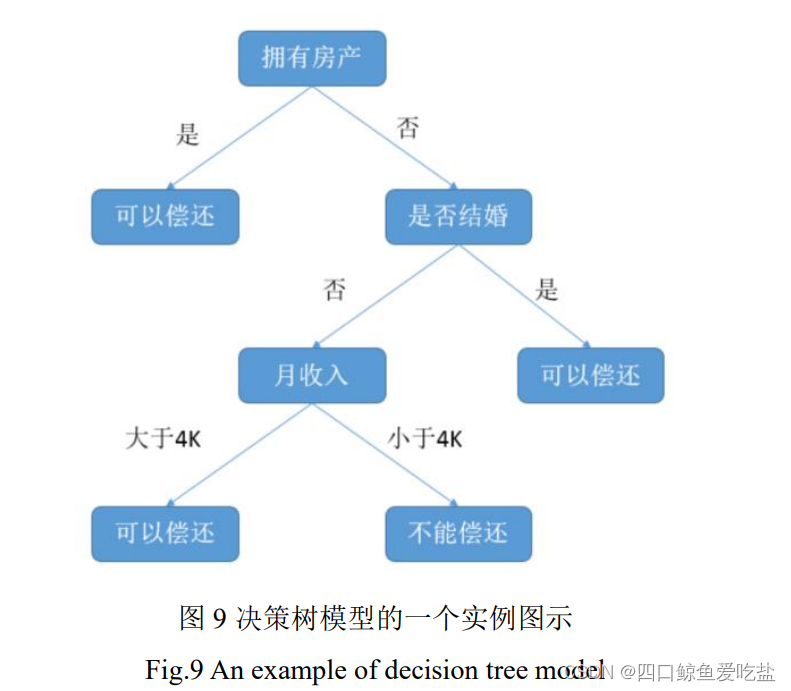

决策树可看作一个树状预测模型,它通过把实例从根节点排列到某个叶子节点来分类实例,叶子结点即为实例所属的分类。决策树的核心问题是选择分裂属性和决策树的剪枝。

决策树的算法有很多,有 ID3,C45,CART 等等。这些算法均采用自顶向下的贪婪算法,每个节点选择分类效果最好的属性将节点分裂为 2 个或多个子结点,继续这一过程知道这棵树能准确地分类训练集,或所有属性都已经被使用过。

图9是用决策树判断是否能偿还贷款的实例原理图示:

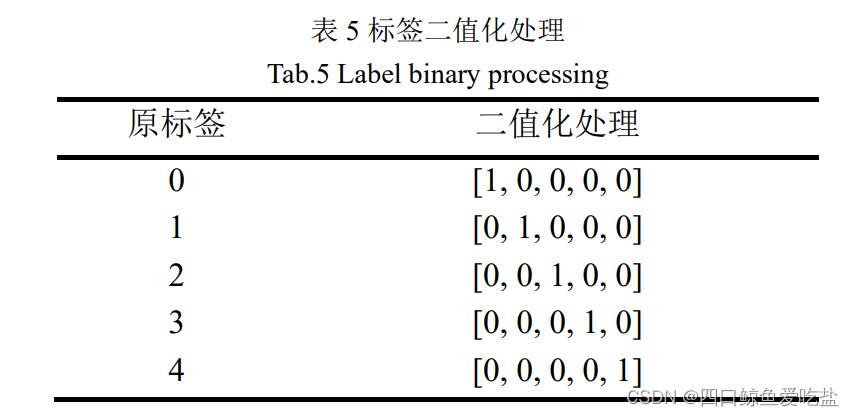

由于“多源数据集”中已经给出处理之后的“编码多源数据集”,因此该部分我们直接对编码多源数据集进行预处理。而对于多分类情况,我们除了1.3中提到的预处理方法,我们也可以将标签进行二值化处理(表5):

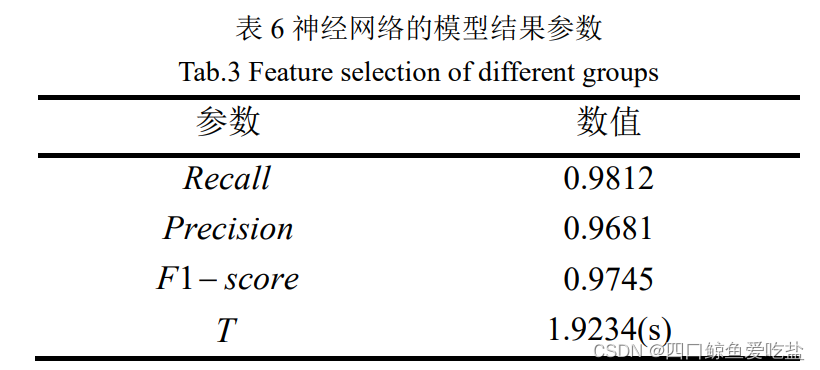

对于模型的建立与运算,我们要用到 python 中的 numpy,pandas,sklearn等包。对于数据集,我们都将其中的 80% 作为训练集,20% 作为测试集。之后,我们采用三种机器学习算法建立模型,并统计各种算法的性能:

本文根据经验公式:

λ

=

m

+

n

+

α

\lambda = \sqrt {m + n} + \alpha

λ=m+n+α

设置隐含层节点数目,其中

λ

\lambda

λ 为隐含层节点数,

m

m

m 为输入层节点数目,对于该数据集为 26,

n

n

n 为输出层结点数,为 5, 为 1~10的常数,这里设为 4,最终计算结果四舍五入,得到

λ

=

10

\lambda=10

λ=10.

表6为采用神经网络的模型结果参数:

其中, 表示算法运行总时长,单位为秒(s).

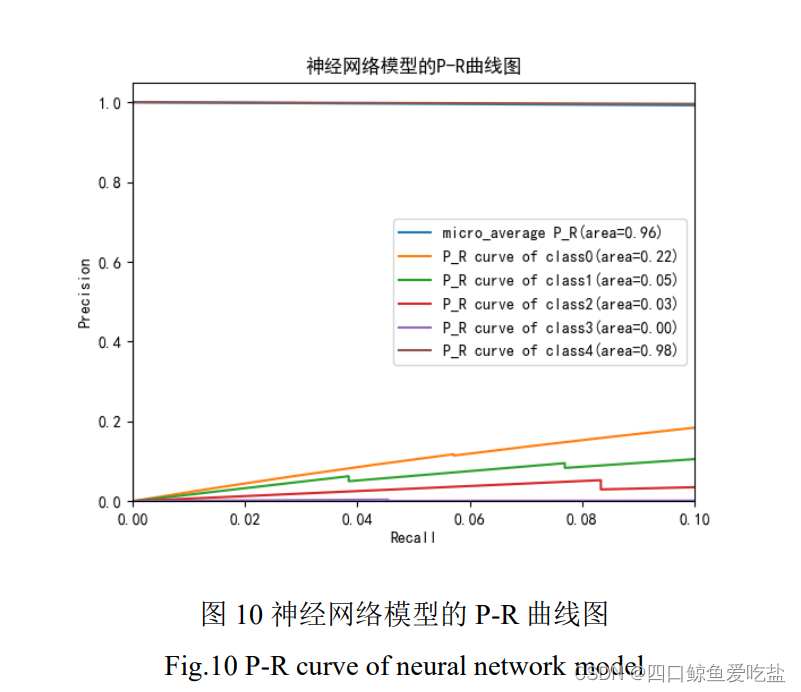

图10是神经网络模型的 P-R 曲线图,其中类别 0,1,2 的准确率随着召回率的提高而上升,类别3的准确率却维持在 0,类别 4 的准确率一直维持在较高水平,总体的平均准确率也一直维持在较高水平。

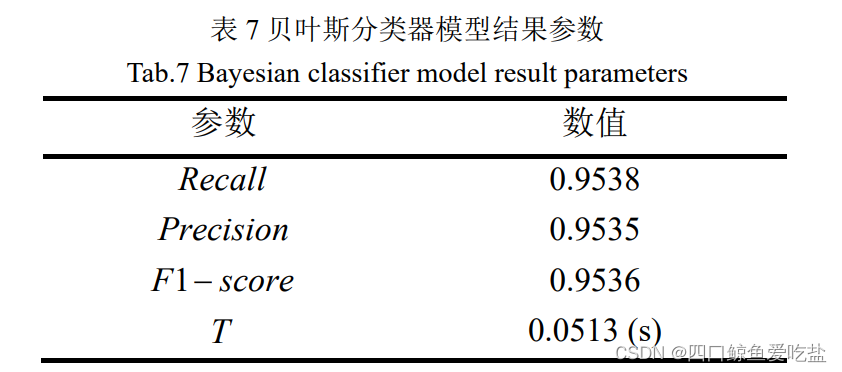

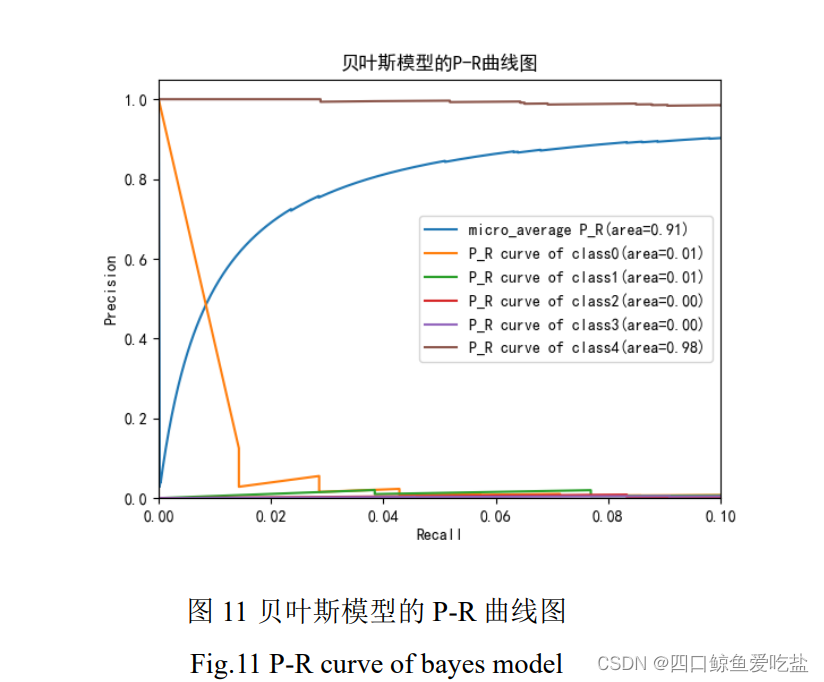

表7为采用贝叶斯分类器的模型结果参数:

图11是贝叶斯分类器模型的 P-R 曲线图,类别 0 的准确率随着召回率的上升而快速下降,类别 1,2,3 的准确率一直维持在较低水平,类别 4 的准确率一直处于较高水平,而总体平均准确率随着召回率提高而不断提高。

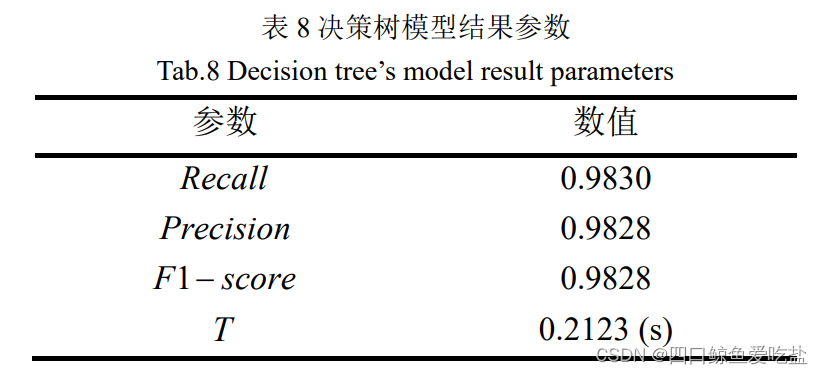

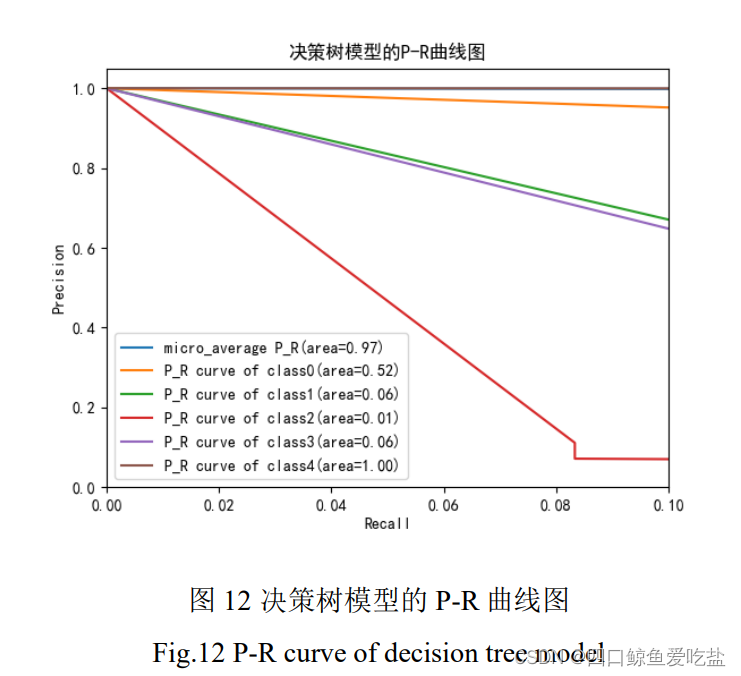

表8为采用决策树的模型结果参数:

图12是决策树模型的P-R曲线图,模型中各类的准确率都随着召回率的提高而下降,下降速度不同,但是总体平均准确率也一直维持在较高水平。

神经网络模型的召回率(Recall),准确率(Precision)和 F1-score 都高于贝叶斯分类器,但是模型运行时间过长。

贝叶斯分类器的召回率(Recall),准确率(Precision)和 F1-score 都较低,但是其模型运行时间是三者最短的。

决策树的召回率(Recall),准确率(Precision)和F1-score 都是三者最高的,而且相比于神经网络,其运行时间也显著偏低。

综合三种算法,决策树模型的准确度和泛化能力最优,且相比于贝叶斯分类的运行时间,决策树的运行时间也属于可接受范围内,因此我们可以认为,三者之间决策树模型最优。

关闭。这个问题是opinion-based.它目前不接受答案。想要改进这个问题?更新问题,以便editingthispost可以用事实和引用来回答它.关闭4年前。Improvethisquestion我想在固定时间创建一系列低音和高音调的哔哔声。例如:在150毫秒时发出高音调的蜂鸣声在151毫秒时发出低音调的蜂鸣声200毫秒时发出低音调的蜂鸣声250毫秒的高音调蜂鸣声有没有办法在Ruby或Python中做到这一点?我真的不在乎输出编码是什么(.wav、.mp3、.ogg等等),但我确实想创建一个输出文件。

我主要使用Ruby来执行此操作,但到目前为止我的攻击计划如下:使用gemsrdf、rdf-rdfa和rdf-microdata或mida来解析给定任何URI的数据。我认为最好映射到像schema.org这样的统一模式,例如使用这个yaml文件,它试图描述数据词汇表和opengraph到schema.org之间的转换:#SchemaXtoschema.orgconversion#data-vocabularyDV:name:namestreet-address:streetAddressregion:addressRegionlocality:addressLocalityphoto:i

有时我需要处理键/值数据。我不喜欢使用数组,因为它们在大小上没有限制(很容易不小心添加超过2个项目,而且您最终需要稍后验证大小)。此外,0和1的索引变成了魔数(MagicNumber),并且在传达含义方面做得很差(“当我说0时,我的意思是head...”)。散列也不合适,因为可能会不小心添加额外的条目。我写了下面的类来解决这个问题:classPairattr_accessor:head,:taildefinitialize(h,t)@head,@tail=h,tendend它工作得很好并且解决了问题,但我很想知道:Ruby标准库是否已经带有这样一个类? 最佳

这个问题在这里已经有了答案:关闭10年前。PossibleDuplicate:Pythonconditionalassignmentoperator对于这样一个简单的问题表示歉意,但是谷歌搜索||=并不是很有帮助;)Python中是否有与Ruby和Perl中的||=语句等效的语句?例如:foo="hey"foo||="what"#assignfooifit'sundefined#fooisstill"hey"bar||="yeah"#baris"yeah"另外,类似这样的东西的通用术语是什么?条件分配是我的第一个猜测,但Wikipediapage跟我想的不太一样。

什么是ruby的rack或python的Java的wsgi?还有一个路由库。 最佳答案 来自Python标准PEP333:Bycontrast,althoughJavahasjustasmanywebapplicationframeworksavailable,Java's"servlet"APImakesitpossibleforapplicationswrittenwithanyJavawebapplicationframeworktoruninanywebserverthatsupportstheservletAPI.ht

我正在尝试使用Curbgem执行以下POST以解析云curl-XPOST\-H"X-Parse-Application-Id:PARSE_APP_ID"\-H"X-Parse-REST-API-Key:PARSE_API_KEY"\-H"Content-Type:image/jpeg"\--data-binary'@myPicture.jpg'\https://api.parse.com/1/files/pic.jpg用这个:curl=Curl::Easy.new("https://api.parse.com/1/files/lion.jpg")curl.multipart_form_

无论您是想搭建桌面端、WEB端或者移动端APP应用,HOOPSPlatform组件都可以为您提供弹性的3D集成架构,同时,由工业领域3D技术专家组成的HOOPS技术团队也能为您提供技术支持服务。如果您的客户期望有一种在多个平台(桌面/WEB/APP,而且某些客户端是“瘦”客户端)快速、方便地将数据接入到3D应用系统的解决方案,并且当访问数据时,在各个平台上的性能和用户体验保持一致,HOOPSPlatform将帮助您完成。利用HOOPSPlatform,您可以开发在任何环境下的3D基础应用架构。HOOPSPlatform可以帮您打造3D创新型产品,HOOPSSDK包含的技术有:快速且准确的CAD

导读:随着叮咚买菜业务的发展,不同的业务场景对数据分析提出了不同的需求,他们希望引入一款实时OLAP数据库,构建一个灵活的多维实时查询和分析的平台,统一数据的接入和查询方案,解决各业务线对数据高效实时查询和精细化运营的需求。经过调研选型,最终引入ApacheDoris作为最终的OLAP分析引擎,Doris作为核心的OLAP引擎支持复杂地分析操作、提供多维的数据视图,在叮咚买菜数十个业务场景中广泛应用。作者|叮咚买菜资深数据工程师韩青叮咚买菜创立于2017年5月,是一家专注美好食物的创业公司。叮咚买菜专注吃的事业,为满足更多人“想吃什么”而努力,通过美好食材的供应、美好滋味的开发以及美食品牌的孵

目录一.加解密算法数字签名对称加密DES(DataEncryptionStandard)3DES(TripleDES)AES(AdvancedEncryptionStandard)RSA加密法DSA(DigitalSignatureAlgorithm)ECC(EllipticCurvesCryptography)非对称加密签名与加密过程非对称加密的应用对称加密与非对称加密的结合二.数字证书图解一.加解密算法加密简单而言就是通过一种算法将明文信息转换成密文信息,信息的的接收方能够通过密钥对密文信息进行解密获得明文信息的过程。根据加解密的密钥是否相同,算法可以分为对称加密、非对称加密、对称加密和非

华为OD机试题本篇题目:明明的随机数题目输入描述输出描述:示例1输入输出说明代码编写思路最近更新的博客华为od2023|什么是华为od,od薪资待遇,od机试题清单华为OD机试真题大全,用Python解华为机试题|机试宝典【华为OD机试】全流程解析+经验分享,题型分享,防作弊指南华为o