二维码支付从1.0到3.0时代的历史进程

实际上二维码技术被推出来已经有十多年了,这段悠久绵长的英雄无用武之地的时代属于二维码1.0时代,得益于互联网电子商务的飞速发展首先将二维码应用于支付并发扬光大的是两个第三方支付公司,支付宝&微信,这种新型的支付方式支付宝是第一个吃螃蟹的人,并且让二维码支付正式步入了普通人的视野并被人们所熟知,也宣告着二维码正式进入2.0时代,在这个时代二维码支付是微信和支付宝两家第三方支付公司的独属产品,以至于让大多数人认为二维码支付就是支付宝微信独有的。

支付行业人士都知道,一种新型的支付方式的面市必须要经过监管也就是央妈对于支付安全的认可才行,而在2014年3月,支付宝、腾讯等因为著名的余额宝等虚拟信用卡产品风头太盛,于是在3月14日央行下发紧急文件《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》,叫停支付宝、腾讯的虚拟信用卡产品,同时叫停的还有条码(二维码)支付等面对面支付服务。这段纠纷最终以支付宝放弃拓展线下POS为代价而告终,凭借着强大的平台以及风控技术,二维码支付让支付宝和微信开创出独有的二维码收款付款模式,再送了无数优惠砸了无数钞票后最终得到了市场的认可。

随着互联网电子商务和互联网金融的爆炸式发展,在这种趋势的推动下,国家对于线上线下的商业互通能促进了经济发展予以了肯定并正式将其列入了发展规划,于是2016年7月央妈正式发话:二维码支付是可以的,大家一起来搞,让线上线下互通起来嘛!于是宣告了二维码支付进入3.0时代!

只有央妈宣布合规了,银联和银行们才敢正式将二维码融进自声的支付体系,而不是所谓的二维码支付就是支付宝、微信的,银行和银联不要脸来抢他们蛋糕,这是无稽之谈。

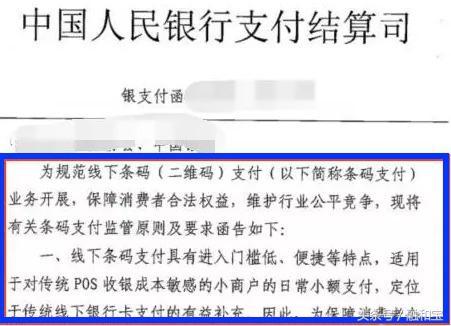

央行对于二维码支付的通知函

为规范线下条码(二维码)支付业务开展,保障消费者合法权益,维护行业公平竞争,条码支付监管原则及要求函告如下:

一、线下条码支付具有进入门槛低、便捷等特点,适用于对传统POS收银成本敏感的小商户的日常小额交易,定位于传统线下银行卡支付的有益补充。因此,为保障消费者个人信息和资金安全,依据其业务实质,无论是商业银行还是支付机构、使用银行账户还是支付账户,均应按照交易验证安全等级的不同,统一通过交易额度进行风险控制和安全管理,具体应参照《非银行支付机构网络支付业务管理办法》第四章第二十二条至第二十四条的相关规定。

请支付清算协会在前期相关工作基础上,按照要求,会同银行卡清算机构、主要商业银行和支付机构出台条码支付行业技术标准和业务规范,并在个人信息保护、资金安全、加密措施、敏感信息存储等方面提出明确要求。

支付机构开展条码支付所涉及的系统、客户端等相关产品通过支付清算协会组织的检测认证。支付机构基于支付账户开展条码支付的,按照自行发展用户、自行拓展受理商户的封闭模式在限定场景内开展业务;支付机构基于银联卡快捷支付开展条码支付业务的,通过接入中国银联进行处理或在支付清算协会组织筹建的统一清算平台投入运行后,通过统一清算平台转接至中国银联进行处理。

中国银联可在参照支付清算协会标准基础上联合只要成员机构指定银联卡条码支付标准与业务规范,实现跨机构之间银行卡条码支付的互联互通。

二维码3.0时代的特点:金融机构和非金机构将正式达成账户之间资金的互通互联。

现金是一种支付方式,银行卡里储存了现金,所以刷卡也是一种支付方式,而绑定了银行卡的第三方支付账户也是一种支付方式,第三方支付为了更方便资金在账户间转移,二维码支付也是一种支付方式。

我们现在使用二维码支付不是打开微信就是打开支付宝,这其实具有局限性,而央行的这一纸通知,则会让更多的银行APP和第三方支付的APP都能支付和收款,这会让移动支付的资金可以在所有金融机构和非金机构之间相互转移,从而解决类似:我用微信给你付款,但你只有支付宝二维码给我扫,这两者之间并不能跨机构将资金转移,而银行和银联的加入或许会改变这一状况,也就是无论你用工行的APP,还是微信、支付款的APP给我付款,我就一个银联的二维码给你扫,都能够消费成功。

目前支付公司和各个银行之间单独达成线上交易通道合作,用支付环节有效的形成了交易壁垒得以保护自身平台并获得海量的大数据以支撑其他产业链。所以这些第三方支付平台的账户之间不能相互转账交易(这是毛病,得治!)。譬如银行的信用卡账户和京东的白条之间相互还款的问题。有的商业银行的卡能用那是因为两者之间达成交易,而大部分不行,那是因为各个银行的风控规则要求不同,原则上国家的金融制度和监管要求都不支持!

为了提高国家整体经济,提倡互联网消费金融,所以国家就想着怎样让线上的账户体系之间也如线下银行卡账户一样相互流通,而线上由于各家有各家的壁垒,所以就要成立一个大家都信服的网上清算平台,也就是我们之前写了数篇文章的“网联”。这样做的好处就是不仅安全了,而且国家能掌控了,并且消费者花钱更方便了,就会出现更多的创新产业,就会有更多的传统企业能够方便的或升级或转型,这对国家经济的发展大大有利。而央行放行二维码支付,不管是线上还是线下,这在很大程度上促进加快了金融机构和非金机构之间的线上和线下支付的互通互联!这就是二维码3.0时代的特点:金融机构和非金机构将正式达成账户之间资金的互通互联。

二维码支付正扫和反扫的区别

今年7月清算协会下发《条码支付安全技术指引》征求意见稿和《条码支付受理终端技术指引》征求意见稿,明确扫码的类型,包括基于业务处理条码支付分为 :付款扫码支付和收款扫码支付,并说明交易模型和流程以及步骤!

二维码实质上可以看成一种秘文形式的信息载体,即可以是商品的,也可以是个人的信息,譬如你的微信二维码,其实就是微信账号ID,譬如营业执照上的二维码就是工商所数据库里的公司信息,譬如你支付宝的收款二维码,就是你支付宝账户的信息。

而我们通常说的二维码支付其实就是订单信息,订单信息包含:商户信息+金额消息。

如今的扫码支付产品有两种:

一种是正扫:即收款码支付,也就是商户提供收款二维码,而消费者用手机APP扫码支付

一种是反扫:即付款码支付,也就是消费者提供付款二维码,而商户使用扫描枪扫码收款

别看这正的反的好像区别不大,但里面的学问大了,正扫需要消费者的手机信号要良好,要能够联机识别商户的二维码,从而接到订单用账户支付出去,通讯信号不好会很麻烦(譬如某些大商场内),但对于商户来说用一张二维码就能随时随地的收款,没有硬件成本无疑是一件好事。

从安全角度来说,正扫更容易被犯罪分子利用,很多人见到二维码就扫,结果给手机扫进了一堆的病毒,并且商家一个固定的二维码,很容易被人更换掉并且根本看不出来,所以监管对正扫肯定有更严格的规定,而打算用二维码收单的商户或者企业可以从这里可以看出正扫所试用的应用场景并想办法避免风险的发生。并且正扫在业务逻辑上更容易做成大商户并被二清机构利用。

而反扫的商户需要有收银台并且配备扫描枪,并且入驻支付宝成为商户,对于消费者来说能够实时判断风险,是否提供付款二维码。

从支付安全上来说,反扫可能更安全并更容易让人接受。这意味这正扫商户需要付出更多的硬件成本,但好处就是能够利用支付宝平台做促销活动。

所以这种扫码的业务逻辑,重点和场景更侧重于商户!

有没有办法在这个简单的get方法中添加超时选项?我正在使用法拉第3.3。Faraday.get(url)四处寻找,我只能先发起连接后应用超时选项,然后应用超时选项。或者有什么简单的方法?这就是我现在正在做的:conn=Faraday.newresponse=conn.getdo|req|req.urlurlreq.options.timeout=2#2secondsend 最佳答案 试试这个:conn=Faraday.newdo|conn|conn.options.timeout=20endresponse=conn.get(url

我想在Ruby中创建一个用于开发目的的极其简单的Web服务器(不,不想使用现成的解决方案)。代码如下:#!/usr/bin/rubyrequire'socket'server=TCPServer.new('127.0.0.1',8080)whileconnection=server.acceptheaders=[]length=0whileline=connection.getsheaders想法是从命令行运行这个脚本,提供另一个脚本,它将在其标准输入上获取请求,并在其标准输出上返回完整的响应。到目前为止一切顺利,但事实证明这真的很脆弱,因为它在第二个请求上中断并出现错误:/usr/b

我意识到这可能是一个非常基本的问题,但我现在已经花了几天时间回过头来解决这个问题,但出于某种原因,Google就是没有帮助我。(我认为部分问题在于我是一个初学者,我不知道该问什么......)我也看过O'Reilly的RubyCookbook和RailsAPI,但我仍然停留在这个问题上.我找到了一些关于多态关系的信息,但它似乎不是我需要的(尽管如果我错了请告诉我)。我正在尝试调整MichaelHartl'stutorial创建一个包含用户、文章和评论的博客应用程序(不使用脚手架)。我希望评论既属于用户又属于文章。我的主要问题是:我不知道如何将当前文章的ID放入评论Controller。

我的工作要求我为某些测试自动生成电子邮件。我一直在四处寻找,但未能找到可以快速实现的合理解决方案。它需要在outlook而不是其他邮件服务器中,因为我们有一些奇怪的身份验证规则,我们需要保存草稿而不是仅仅发送邮件的选项。显然win32ole可以做到这一点,但我找不到任何相当简单的例子。 最佳答案 假设存储了Outlook凭据并且您设置为自动登录到Outlook,WIN32OLE可以很好地完成此操作:require'win32ole'outlook=WIN32OLE.new('Outlook.Application')message=

?博客主页:https://xiaoy.blog.csdn.net?本文由呆呆敲代码的小Y原创,首发于CSDN??学习专栏推荐:Unity系统学习专栏?游戏制作专栏推荐:游戏制作?Unity实战100例专栏推荐:Unity实战100例教程?欢迎点赞?收藏⭐留言?如有错误敬请指正!?未来很长,值得我们全力奔赴更美好的生活✨------------------❤️分割线❤️-------------------------

//1.验证返回状态码是否是200pm.test("Statuscodeis200",function(){pm.response.to.have.status(200);});//2.验证返回body内是否含有某个值pm.test("Bodymatchesstring",function(){pm.expect(pm.response.text()).to.include("string_you_want_to_search");});//3.验证某个返回值是否是100pm.test("Yourtestname",function(){varjsonData=pm.response.json

在前面两节的例子中,主界面窗口的尺寸和标签控件显示的矩形区域等,都是用C++代码编写的。窗口和控件的尺寸都是预估的,控件如果多起来,那就不好估计每个控件合适的位置和大小了。用C++代码编写图形界面的问题就是不直观,因此Qt项目开发了专门的可视化图形界面编辑器——QtDesigner(Qt设计师)。通过QtDesigner就可以很方便地创建图形界面文件*.ui,然后将ui文件应用到源代码里面,做到“所见即所得”,大大方便了图形界面的设计。本节就演示一下QtDesigner的简单使用,学习拖拽控件和设置控件属性,并将ui文件应用到Qt程序代码里。使用QtDesigner设计界面在开始菜单中找到「Q

给定一个nxmbool数组:[[true,true,false],[false,true,true],[false,true,true]]有什么简单的方法可以返回“该列中有多少个true?”结果应该是[1,3,2] 最佳答案 使用转置得到一个数组,其中每个子数组代表一列,然后将每一列映射到其中的true数:arr.transpose.map{|subarr|subarr.count(true)}这是一个带有inject的版本,应该在1.8.6上运行,没有任何依赖:arr.transpose.map{|subarr|subarr.in

我正在处理http://prepwork.appacademy.io/mini-curriculum/array/中概述的数组问题我正在尝试创建函数my_transpose,它接受一个矩阵并返回其转置。我对写入二维数组感到很困惑!这是一个代码片段,突出了我的困惑。rows=[[0,1,2],[3,4,5],[6,7,8]]columns=Array.new(3,Array.new(3))putscolumns.to_s#Outputisa3x3arrayfilledwithnilcolumns[0][0]=0putscolumns.to_s#Outputis[[0,nil,nil],[

我需要使用ActiveMerchant库在我们的一个Rails应用程序中设置支付解决方案。尽管这个问题非常主观,但人们对主要网关(BrainTree、Authorize.net等)的体验如何?它必须:处理定期付款。有能力记入个人帐户。能够取消付款。有办法存储用户的付款详细信息(例如Authotize.netsCIM)。干杯 最佳答案 ActiveMerchant很棒,但在过去一年左右的时间里,我在使用它时发现了一些问题。首先,虽然某些网关可能会得到“支持”——但并非所有功能都包含在内。查看功能矩阵以确保完全支持您选择的网关-http