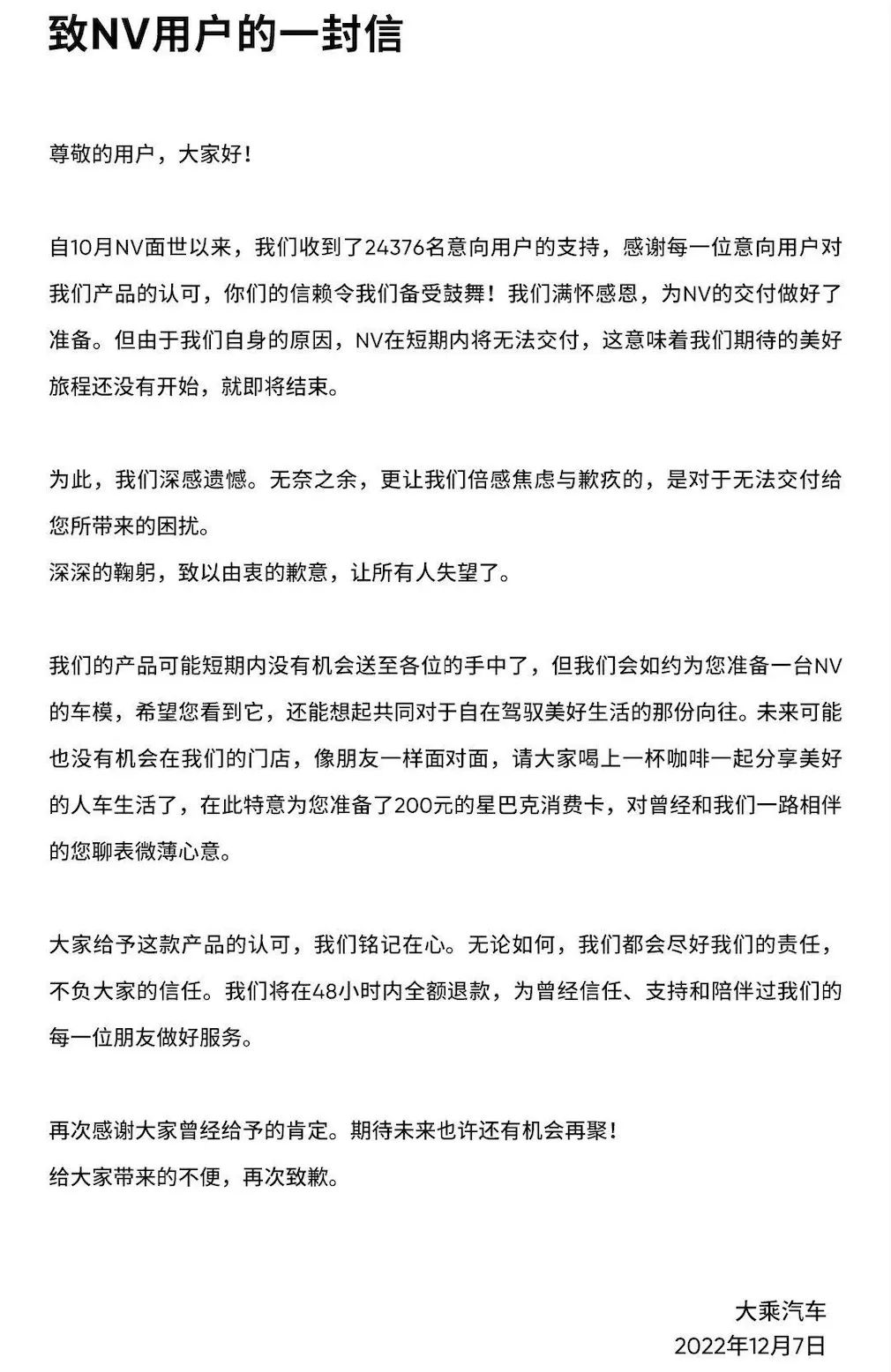

12 月 7 日,新势力车企自游家的官方公众号发布了一封致歉信,表示自游家的首款车型 NV 交付遇到了很大的问题,无法完成交付承诺。 在信中自游家感谢了预订用户的支持,并承诺会在 48 小时内向所有预订用户全额退款,并附赠一些礼品表示歉意。

12 月 7 日,新势力车企自游家的官方公众号发布了一封致歉信,表示自游家的首款车型 NV 交付遇到了很大的问题,无法完成交付承诺。 在信中自游家感谢了预订用户的支持,并承诺会在 48 小时内向所有预订用户全额退款,并附赠一些礼品表示歉意。 汽车制造业涉及上下游供应链庞杂,预售汽车延迟交付也是时常发生的事情。此次自游家并未采用延迟交付的做法,反而对来之不易的 24376 个订单做了全额退款和补偿的决定。相信自游家在交付上确实遇到迈不过去的坎了。

汽车制造业涉及上下游供应链庞杂,预售汽车延迟交付也是时常发生的事情。此次自游家并未采用延迟交付的做法,反而对来之不易的 24376 个订单做了全额退款和补偿的决定。相信自游家在交付上确实遇到迈不过去的坎了。  在燃油车生产资质被老牌汽车厂商把持,新能源车资质审核严格的环境下,新势力车企解决汽车生产制造资质的方法不外乎三种种。一种是走合作代工,例如蔚来与江淮汽车的合作;一种是花大价钱购买资质,例如理想;一种是花大价钱自建工厂,申请资质,例如小米。牛创自游家选择了合作代工这条路。相较于另外两种方法,合作代工成本较低,但需要承受制造和交付受制于人的风险。

在燃油车生产资质被老牌汽车厂商把持,新能源车资质审核严格的环境下,新势力车企解决汽车生产制造资质的方法不外乎三种种。一种是走合作代工,例如蔚来与江淮汽车的合作;一种是花大价钱购买资质,例如理想;一种是花大价钱自建工厂,申请资质,例如小米。牛创自游家选择了合作代工这条路。相较于另外两种方法,合作代工成本较低,但需要承受制造和交付受制于人的风险。 按照工信部规定,对于连续两年年均产量少于 2000 辆的新能源车企,汽车生产制造资质需要重新审核,如未通过审核将撤销资质。但是处在破产边缘的大乘汽车并没有重回正轨的能力,自然也就未能通过工信部的审核。缺乏整车生产资质直接导致已经获得 24376 个订单自游家 NV 无法量产。如果牛创自游家要救大乘汽车,还需要数以十亿计的资金和大量的时间,结果只会是越陷越深。所以,暂时退场、及时止损是最理性的选择。牛创自游家这个造车项目是否能够继续?据相关消息称,李一男并没有放弃,他还在积极接触新的生产制造合作方,希望能够解决生产制造的问题。同时,牛创自游家依然保留了研发、品牌等核心部门。根据自游家副总裁陆昊辰的说法,自游家希望能够花一些时间解决当前的问题,争取 2023 年上半年保证交付。

按照工信部规定,对于连续两年年均产量少于 2000 辆的新能源车企,汽车生产制造资质需要重新审核,如未通过审核将撤销资质。但是处在破产边缘的大乘汽车并没有重回正轨的能力,自然也就未能通过工信部的审核。缺乏整车生产资质直接导致已经获得 24376 个订单自游家 NV 无法量产。如果牛创自游家要救大乘汽车,还需要数以十亿计的资金和大量的时间,结果只会是越陷越深。所以,暂时退场、及时止损是最理性的选择。牛创自游家这个造车项目是否能够继续?据相关消息称,李一男并没有放弃,他还在积极接触新的生产制造合作方,希望能够解决生产制造的问题。同时,牛创自游家依然保留了研发、品牌等核心部门。根据自游家副总裁陆昊辰的说法,自游家希望能够花一些时间解决当前的问题,争取 2023 年上半年保证交付。 想了解更多关于开源的内容,请访问:51CTO 开源基础软件社区https://ost.51cto.com。

想了解更多关于开源的内容,请访问:51CTO 开源基础软件社区https://ost.51cto.com。 汽车芯片赛道的「卷」,或许超出了所有人的预期。对于单纯TOPS算力的比拼,已经翻篇,如何让车企有的用,用得上,还要用得好,已经是新风向。实际上,在汽车智能化刚刚开始的2018年,彼时类似斑马智行这样的车机系统仅仅是从软件层面改变传统座舱的人机交互体验(从功能机到智能机)。而类似Mobileye这样的ADAS视觉感知系统方案(EyeQ5之前),也仅仅是辅助驾驶的入门级。在高工智能汽车研究院看来,汽车芯片赛道经历了几个发展周期,1.0时代(以2020年上车的高通8155为代表),智能座舱进入硬件变革节点;2.0时代(以2021年上车的英伟达Orin为代表),智能驾驶进入硬件变革节点。而3.0时代,

众所周知,不能生产高端芯片,一直都是我国芯片产业一个无法抹去的痛。加上老美近几年的刻意打压,部分中芯企更是苦不堪言,因此大部分人心里也都憋着一口气,这几年也是铆足了劲,大力推动国产芯片技术的发展。所幸,在国家的大力扶持,和中芯企业的共同努力下,近段时间我国在高端芯片制造领域,也是迎来了不小的突破。先是哈工大的胡鹏程教授团队,研发出了“高速超精密激光干涉仪”,获得了国内首届“金燧奖”。另一个则是国内某芯片企,研发出了SAQP技术,称该技术可以在不需要EUV光刻机的前提的下,达到7nm工艺。原本听到这些消息,笔者是很开心的,毕竟这是属于我们的技术突破,虽然还没有走在世界前列,但起码在不断拉进与美西

跨入2023年,智能汽车软件赛道更热闹了。相较于传统汽车开发模式,软件属于分布式ECU工程开发的一部分,由一级供应商作为黑盒提供,软件开发成本等被认为是硬件系统成本的一部分,没有实现单独定价。如今,“软件定义汽车”驱动汽车打开新的软件开发模式,推动软件成为汽车行业的新角色。有数据显示,2019年,全球汽车软件市场的规模为193亿美元;预计到2030年底,全球汽车软件市场的规模有望达到924亿美元,2020年至2030年之间的年增长率为15.3%。而千亿汽车软件市场规模带来的新格局、新变机下,先行者们已经看到了智能汽车的软件未来。以联合电子为例,这家企业从1996年的0.44亿元销售额,到202

插件安装VisualstudioInstaller 安装与使用第一步:打开VS开发工具,打开你要打包的项目,在上方菜单中选择 扩展——》管理扩展——》联机——》右直接输入搜索关键字:MicrosoftVisualStudio , 点击下载,下载结束后根据提示安装工具就行 第二步:再次打开需要打包的项目,解决方案上右键——》添加——》新建项目,项目类型选择 SetupProject,点击下一步,修改名称和位置,点击确定 完成后,就是如下界面 第三步:右键ApplicationFolder,选择Add——》项目输出——》主输出, 最后点击确定第四步:右键主输出,点击CreateShortcutto

目录诞生之初:各大科技巨头的“厮杀”生来就做云计算的Google后来居上的微软第一个吃螃蟹的亚马逊发展脉络:从公共云、私有云到混合云,再到多云私有云和公有云混合云和多云展望未来:亚马逊为何能持续领跑?雄厚完善的基础设施建设低延时、高冗余、高吞吐的强悍性能蓬勃发展的技术生态曾何几时,当Google提出云计算的概念时,学术界对此不以为然,许多人认为这仅仅是Google用其门前的浏览器对付微软的视窗,纯属新瓶装旧酒,甚至挂羊头卖狗肉。然而,随着亚马逊、Google在云计算商业上的成功,以及微软、IBM等巨头的巨额投入,大家逐渐意识到,未来的世界是属于云的世界。诞生之初:各大科技巨头的“厮杀”生来就做

自从2019年开始,华为的鸿蒙系统就一直处在风口浪尖。作为国内首款真正意义上的国产系统,华为的关注度十分之高也是情理之中。并且华为也推出了百机升级计划,多款老机型都已经适配了鸿蒙系统,而花粉对于鸿蒙的评价程度也是相当之高的,甚至很多国内其他品牌的手机用户都在期待有朝一日能用上鸿蒙。微软、三星:前车之鉴虽然鸿蒙的外界评价度比较高,但毕竟该系统是刚刚出生的,面对成熟的IOS和安卓系统,在市占率和用户量上肯定也处于下风。老王认为华为目前最要紧的事情,其实就是扩大鸿蒙的生态,而扩大生态最主要就是吸引各大开发商来为鸿蒙开发专属应用。因为对于一个系统来说,生态是比开发更重要的事情。从当初微软的WP,到后

只要提到企业级存储,任何成功的厂商无不以十年为单位的积累,才能实现真正的创新。当然,作为存储领域相对更为复杂的分布式块存储,存储创新公司一般都不太愿意碰它。原因很简单,在技术自研的道路上,更需要坐得住冷板凳,坚持不懈,然后才能真正掌握块存储技术,创新不已。掌握块存储技术本就不容易了,更何况还要将它开源。细数一下,华为存储、曙光存储、浪潮存储、新华三、中国电子云、宏杉科技、DellEMC、NetApp、HitachiVantara、IBM等国内外的企业级存储厂商,块存储作为其业务组合的重要支撑部分,开源“块存储软件”的想法对他们而言,可谓十分“敏感”。因而,之前一直未能听说哪个企业级存储厂商会将

写在前面“这份面经看起来不错,等会一起发给他吧”,我看着面前的面试笔记自言自语道。就在这时,背后传来了leder“阴森森”的声音:“不错吧,我可是足足花了三个月整理的”始末刚入职阿里的我收到了大学室友的问好(无事献殷勤,非奸即盗,绝对有事等着我),果不其然,开口就借1000,说找不到工作快生活不下去了,又不想找家里借钱,只好来找我了。圣母婊的我邀请他来我这住(有张沙发可以让给他),顺便帮他找找工作……想吐槽他的话很多,想了想还是不说了,毕竟是我室友。为了帮他找工作,我在学长的指点下帮他修改了下简历,并给他指出重点学习的知识点,让他对照简历上的技术栈进行填充式学习,半个月时间成功帮他找到了工作偷

白交发自凹非寺量子位|公众号QbitAI现在,大家都在谈硬科技创新、产学研转化。AI作为最引人注目的赛道之一,通常有两种发展模式:互联网及传统行业巨头,利用自身业务与资源优势,通过AI降本增效、拓展新应用。科学家创业,从零探索实验室技术的商业化路径,打造全新的产品、方案及商业模式。AI虽然前景广阔,但技术和市场却是一个逐渐发展成熟的过程。不可否认的是,在深度学习驱动的第三轮AI浪潮之初,有一些科研人员从实验室冒险出走,先后成立了旷视、云知声、商汤、云从、地平线、寒武纪等,陆续发展成为AI独角兽,当中有企业已成功上市……科学家创业,有着他们独特的技术优势,也面临着特有的商业化挑战。具备扎实的技术

白交发自凹非寺量子位|公众号QbitAI现在,大家都在谈硬科技创新、产学研转化。AI作为最引人注目的赛道之一,通常有两种发展模式:互联网及传统行业巨头,利用自身业务与资源优势,通过AI降本增效、拓展新应用。科学家创业,从零探索实验室技术的商业化路径,打造全新的产品、方案及商业模式。AI虽然前景广阔,但技术和市场却是一个逐渐发展成熟的过程。不可否认的是,在深度学习驱动的第三轮AI浪潮之初,有一些科研人员从实验室冒险出走,先后成立了旷视、云知声、商汤、云从、地平线、寒武纪等,陆续发展成为AI独角兽,当中有企业已成功上市……科学家创业,有着他们独特的技术优势,也面临着特有的商业化挑战。具备扎实的技术